di Nicola Tonveronachi, Enrico Ciullo

L’art. 1, comma 513, della Legge n. 207/2024 (“Legge di bilancio 2025”), ha stabilito, attraverso una successiva emanazione di un Dm., l’attuazione dell’Investimento 17 della Missione 7 – “RePowerEU” – del “Pnrr” (c.d. “Piano Casa nazionale”), destinato ad incentivare investimenti nei condomini abitati da famiglie a basso reddito e migliorare l’accesso ai finanziamenti per ristrutturazioni energetiche dell’Edilizia residenziale pubblica che determinino un miglioramento minimo dell’efficienza energetica del 30%.

A distanza di un anno dalla disposizione normativa i Comuni, insieme agli Enti gestori degli immobili Erp, si trovano nel bel mezzo delle procedure di affidamento delle iniziative di “Partenariato pubblico-privato” promosse dalle ESCo, e si apprestano a dare il via libera finale alla conclusione dei procedimenti amministrativi attraverso la dichiarazione di interesse pubblico ex art. 193, comma 7, del Dlgs. n. 36/2023, il tutto al fin di rispettare la timeline del prossimo 30 aprile, termine ultimo per la presentazione al Gse (Gestore della misura) delle istanze di accesso al contributo.

Non pochi però risultano i dubbi di natura fiscale e i conseguenti riflessi dal punto di vista economico-finanziario per la sostenibilità dei Pef, connessi all’iniziativa che stanno dando non pochi grattacapi ai Rup impegnati a sviscerare, in assenza di chiarimenti specifici, le tematiche in questione.

Il progressivo intreccio tra politiche pubbliche di incentivazione, gli strumenti di “Partenariato pubblico-privato” e la disciplina Iva pongono, nel contesto attuale, questioni interpretative di particolare complessità sistematica. Le misure di sostegno agli investimenti in efficienza energetica, infatti, soprattutto quando inserite nel quadro straordinario del “Piano nazionale di ripresa e resilienza”, sollecitano una lettura rigorosa dei criteri di qualificazione fiscale dei contributi pubblici, al fine di evitare semplificazioni che potrebbero compromettere l’equilibrio economico-finanziario dei Pef presentati dai soggetti promotori con l’emersione di oneri a carico degli Enti concedenti.

In tale prospettiva, pertanto, l’emersione di modelli contrattuali evoluti, quali il “Partenariato pubblico-privato” e, in particolare, l’Energy performance contract (Epc), ha accentuato le tensioni interpretative tra la qualificazione formale dei flussi finanziari e la loro effettiva causa economico-giuridica. L’allocazione dei rischi, la struttura dei corrispettivi, il ruolo dei soggetti attuatori e la presenza di contributi pubblici erogati da soggetti terzi rispetto al rapporto contrattuale principale impongono un’analisi che si collochi su un piano sostanziale, coerente con l’impostazione unionale dell’imposta e con la giurisprudenza consolidata in materia di prestazioni a titolo oneroso.

Il presente contributo si colloca pertanto nel solco della dottrina tributaria che privilegia un approccio ricostruttivo fondato sulla causa concreta dei rapporti giuridici e sul nesso sinallagmatico quale criterio dirimente ai fini Iva. L’obiettivo è quello di offrire una lettura tecnicamente rigorosa e coerente del trattamento dei contributi “Pnrr” “RePowerEU” (Missione 7, Investimento 17) e del “Conto Termico 3.0” quando essi si innestano in operazioni di “Partenariato pubblico-privato”, contribuendo al dibattito scientifico e fornendo, al contempo, uno strumento interpretativo affidabile per gli operatori pubblici e privati chiamati ad applicare tali misure in contesti contrattuali complessi.

1. Oggetto, finalità e metodo dell’analisi

Il presente approfondimento intende fornire un’analisi sistematica, completa, e coerente, del trattamento ai fini dell’Imposta sul valore aggiunto (Iva) dei contributi pubblici riconosciuti nell’ambito del “Pnrr” “RePowerEU” disciplinato dal Dm. 9 aprile 2025, nonché del “Conto Termico 3.0” di cui al Dm. 7 agosto 2025 e alle relative regole operative emanate dal Gestore dei servizi energetici (Gse).

L’analisi è specificamente riferita alle ipotesi in cui tali contributi siano utilizzati nell’ambito di operazioni di “Partenariato pubblico-privato”, ed in particolare mediante contratti di Energy performance contract (Epc), nei quali un Ente pubblico affida a una Società ESCo la realizzazione di interventi di efficientamento energetico del proprio patrimonio immobiliare.

La finalità del documento è quella di chiarire se e in quale misura i contributi in esame debbano essere qualificati come rilevanti o irrilevanti ai fini Iva.

2. Quadro normativo e di prassi di riferimento

Ai fini dell’inquadramento giuridico-tributario della fattispecie, assumono rilievo primario le disposizioni del Dpr n. 633/1972, ed in particolare gli artt. 2 e 3, che assoggettano a Iva le cessioni di beni e le prestazioni di servizi effettuate a titolo oneroso nel territorio dello Stato, nonché l’art. 13, che disciplina la determinazione della base imponibile. Tali disposizioni devono essere lette in coerenza con la Direttiva 2006/112/CE, la quale fonda l’imposizione Iva sull’esistenza di un nesso diretto tra prestazione resa e corrispettivo percepito.

Con riferimento ai contributi pubblici, il Documento di prassi centrale è rappresentato dalla Circolare dell’Agenzia delle Entrate n. 34/E del 21 novembre 2013, che ha sistematizzato i criteri distintivi tra contributi rilevanti e non rilevanti ai fini Iva, individuando nell’esistenza di un rapporto sinallagmatico l’elemento decisivo ai fini dell’imponibilità.

3. La distinzione tra soggetto ammesso/beneficiario e soggetto destinatario/responsabile nelle regole Gse

Le Regole operative del Gse, sia con riferimento al “Conto Termico 3.0” (emanate il 19 dicembre 2025) sia al “Pnrr” Misura 7 Investimento 17 (emanate il 31 luglio 2025), introducono una distinzione concettuale e procedurale tra il Soggetto ammesso o Beneficiario dell’incentivo e il soggetto destinatario dell’erogazione o soggetto responsabile.

Il Soggetto ammesso o Beneficiario è individuato nel soggetto pubblico titolare dell’immobile o comunque portatore dell’interesse pubblico all’intervento di efficientamento energetico. È questo soggetto che, sotto il profilo sostanziale, beneficia del miglioramento energetico del patrimonio immobiliare e che soddisfa i requisiti soggettivi previsti dalla normativa incentivante.

Il Soggetto destinatario o Soggetto responsabile è invece il soggetto (le Energy Service Company) che realizza gli interventi, sostiene i costi e che, per espressa previsione regolamentare, riceve materialmente l’erogazione del contributo da parte del Gse.

È fondamentale chiarire che tale distinzione, funzionale alla gestione amministrativa delle misure incentivanti, non è di per sé idonea a determinare il trattamento fiscale dei contributi, che deve essere ricostruito esclusivamente sulla base della causa concreta dei rapporti giuridici intercorrenti tra i diversi soggetti coinvolti. Tuttavia, è dirimente, al fine dei successivi ragionamenti logici, comprendere la distinzione sotto l’aspetto giuridico, dei diversi ruoli sopra individuati.

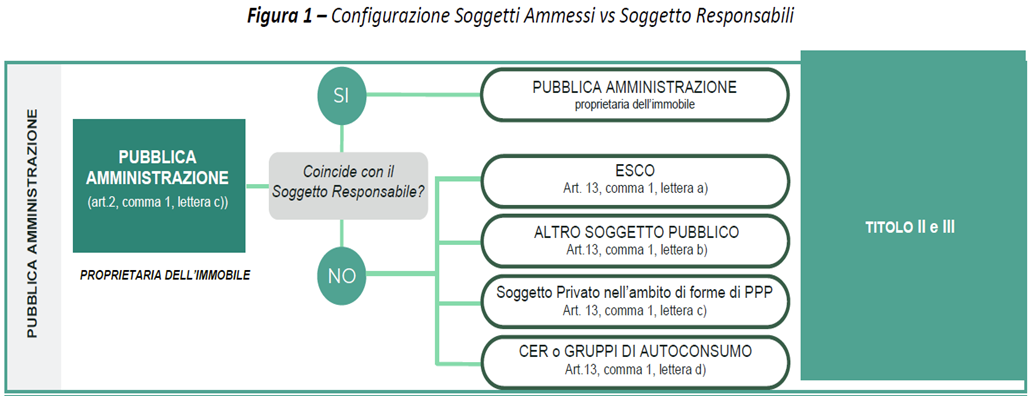

Il concetto cardine da comprendere è quello che meglio si individua nelle “Regole operative al Conto Termico 3.0” dalle quali si evince con chiarezza che i Soggetti ammessi (nel caso di specie i Comuni proprietari e/o gli Enti gestori del Patrimonio pubblico) “possono accedere agli incentivi di cui al Decreto avvalendosi di una ESCo (Energy Service Company), in qualità di Soggetto responsabile, stipulando con la stessa un contratto di prestazione energetica o di servizio energia”.

Ne deriva quindi che la ESCo non potrà mai risultare Soggetto beneficiario dei contributi richiamati (analoga previsione è prevista per la Misura “RePowerEU”) ma si limita ad essere il “mezzo” attraverso il quale i Soggetti ammessi/Beneficiari possono, utilizzando un unico soggetto qualificato, sia accedere agli incentivi di che trattasi sia realizzazione gli interventi di efficientamento energetico sui propri immobili.

Nello specifico della fattispecie trattata nel presente approfondimento, quella della realizzazione dell’iniziativa tramite un “Partenariato pubblico-privato”, è opportuno richiamare il Capitolo 3.5.3 delle “Regole operative al Conto Termico 3.0” rubricato “Soggetto privato selezionato dalla P.A. nell’ambito di forme di partenariato pubblico-privato” il quale chiarisce ancor più nello specifico che “al fine di sostenere la riqualificazione del patrimonio immobiliare pubblico, ai sensi dell’art. 13, comma 1, lett. c) del Decreto, le Pubbliche Amministrazioni possono accedere agli incentivi, avvalendosi di un soggetto privato, che assume la qualità di Soggetto Responsabile, con il quale sia stato sottoscritto un contratto di ‘Partenariato pubblico-privato’ (cd. ‘Ppp’) di cui all’art. 174 e seguenti, del Dlgs. n. 36 del 2023 (‘Codice dei Contratti pubblici’), a esclusione del ‘Partenariato sociale’. […] La determinazione degli incentivi, in termini di intensità e cumulabilità, viene effettuata nei limiti delle spese imputabili alla Pubblica Amministrazione nell’ambito del contratto di ’Ppp’, sia nel caso in cui la P.A. si configuri direttamente come Soggetto responsabile sia nel caso in cui il soggetto privato si identifichi come Soggetto responsabile.”. Da tale ultima previsione risulta evidente che, essendo le caratteristiche soggettive e oggettive della P.A. che determinano l’intensità e la cumulabilità del Contributo, la ESCo concessionaria del contratto di Epc nell’ambito dell’istituto del “Partenariato pubblico-privato” agisce nei confronti del Gse quale mandataria senza rappresentanza per conto della P.A. concedente e mai pertanto potrà risultare Soggetto beneficiario del Contributo, ma tuttalpiù come previsto dai Decreti richiamati, Destinatario finale dei Contributi stessi, come meglio chiarito nella Figura 1 presente a pag. 22 delle “Regole operative al Conto Termico 3.0” sotto riportata.

4. Il ruolo dell’ESCo quale mandatario senza rappresentanza e l’irrilevanza del Soggetto erogatore materiale

Nella richiesta di accesso agli incentivi, la ESCo opera quindi in nome proprio ma per conto del Soggetto ammesso, sulla base di un mandato senza rappresentanza. Tale assetto giuridico comporta che la ESCo sia legittimata ad interloquire direttamente con il Gse ed a ricevere materialmente l’erogazione del Contributo.

Sotto il profilo tributario, tuttavia, la circostanza che il pagamento del Contributo avvenga direttamente dal Gse alla ESCo non incide sulla qualificazione del Contributo quale corrispettivo. Secondo principi consolidati, sia nella giurisprudenza nazionale sia in quella unionale, il pagamento effettuato da un soggetto terzo non esclude la natura onerosa della prestazione, qualora sussista un nesso diretto tra la prestazione resa e il vantaggio economico percepito.

Questo ulteriore profilo assume assoluta centralità, spesso trascurato nella prassi amministrativa e nella manualistica di settore, e riguarda la qualificazione giuridica del rapporto intercorrente tra il soggetto ammesso e la ESCo in relazione alla richiesta e alla gestione del Contributo pubblico.

Le Regole operative del Gse, tanto per il “Conto Termico 3.0” quanto per la misura “Pnrr” “RePowerEU”, individuano la ESCo quale “Soggetto responsabile” ovvero “Destinatario finale” dell’Incentivo, attribuendole il compito di presentare la domanda, interloquire con il Gse, e ricevere materialmente le somme erogate. Tale qualificazione tuttavia ha natura meramente amministrativa e funzionale alla gestione della misura, e non è idonea a incidere sulla ricostruzione civilistica e tributaria dei rapporti sottostanti.

Sotto il profilo civilistico, l’operatività della ESCo si configura, in modo pressoché paradigmatico, come mandato senza rappresentanza ai sensi dell’art. 1705 del Cc., in forza del quale il mandatario agisce in nome proprio ma per conto del mandante, acquistando diritti e assumendo obblighi che ricadono, sul piano economico-giuridico, nella sfera di quest’ultimo.

È principio pacifico che, nel mandato senza rappresentanza, gli effetti economici dell’operazione sono imputabili al mandante, ancorché il mandatario sia il Soggetto che formalmente pone in essere gli atti e riceve i flussi finanziari. Tale principio trova un puntuale riscontro anche nella disciplina Iva, laddove l’art. 3, comma 3, del Dpr n. 633/1972, stabilisce che “le prestazioni di servizi rese o ricevute dai mandatari senza rappresentanza sono considerate prestazioni di servizi anche nei confronti del mandante”.

La norma recepisce un Principio di carattere generale: l’interposizione del mandatario è fiscalmente neutra, e non altera la qualificazione sostanziale dell’operazione. Pertanto, il fatto che il contributo sia erogato dal Gse direttamente alla ESCo non assume alcuna rilevanza ai fini della sua qualificazione come corrispettivo imponibile nel rapporto tra ESCo e soggetto ammesso.

La giurisprudenza di legittimità ha chiarito che, “ai fini Iva, l’individuazione del Soggetto che materialmente effettua il pagamento è irrilevante, dovendosi avere riguardo al rapporto economico-giuridico cui il pagamento accede” (Cassazione civile, Sezione V, Sentenza 9 maggio 2018, n. 11084). Analogamente, è stato affermato che “l’erogazione di somme da parte di un terzo non esclude la natura di corrispettivo, qualora le stesse siano funzionalmente collegate a una prestazione resa nell’ambito di un rapporto sinallagmatico” (Cassazione civile, Sezione V, Sentenza 22 febbraio 2019, n. 5155).

Applicando tali principi al caso delle operazioni di Epc in “Ppp”, emerge con evidenza che la ESCo, pur agendo formalmente come soggetto richiedente e percettore dell’incentivo, opera sostanzialmente per conto dell’Ente pubblico beneficiario, utilizzando il Contributo quale componente del Piano economico-finanziario e quale controprestazione dell’obbligo di progettare, realizzare, finanziare e gestire gli interventi di efficientamento energetico.

In tale contesto, l’Incentivo pubblico non può che assumere la natura di contributo a fronte di obblighi contrattuali specifici, integrando il corrispettivo della prestazione resa dalla ESCo. Qualsiasi diversa ricostruzione, fondata esclusivamente sulla qualificazione amministrativa di “soggetto responsabile” o sulla modalità di erogazione del Contributo, risulterebbe incompatibile con i principi fondamentali del sistema Iva e con la stessa ratio della disciplina dei contratti di “Partenariato pubblico-privato”.

5. Il rapporto tra Gse e Soggetto ammesso/Beneficiario: Contributo in conto impianti e irrilevanza Iva

Chiarita la distinzione tra i 2 soggetti individuati in precedenza occorre ora approfondire e domandarsi che tipo di rapporto intercorre tra il Gse e il Soggetto ammesso o Beneficiario.

Nel rapporto intercorrente tra il Gse e il Soggetto ammesso o beneficiario, il contributo riconosciuto nell’ambito del “Conto Termico 3.0” e del “Pnrr” “RePowerEU” presenta le caratteristiche tipiche del contributo in conto impianti. Il Gse, quale Soggetto gestore e attuatore delle misure, eroga il Contributo in applicazione di una disciplina normativa generale, senza che il Soggetto ammesso assuma nei suoi confronti uno specifico obbligo di fare, non fare o permettere riconducibile a una prestazione di servizi ai sensi dell’art. 3 del Dpr. n. 633/1972.

Difatti, ciò è ben chiarito nel Capitolo 4.6 delle “Regole operative al Conto Termico 3.0”, rubricato “Aspetti fiscali connessi all’erogazione degli incentivi”, il quale specifica che “l’Incentivo erogato ha natura di contributo in conto impianti e non è assoggettato a ritenuta del 4% ai sensi dell’art. 28 del Dpr. n. 600/1973. Inoltre, in quanto contributo privo dell’elemento sinallagmatico, è da considerarsi fuori del campo di applicazione dell’Iva e conseguentemente non vi è obbligo di emissione di fattura”. Tale qualificazione deve essere rigorosamente circoscritta al rapporto tra Gse e Soggetto ammesso e non può essere estesa, senza indebite forzature interpretative come vedremo nel proseguo, ai rapporti giuridici intercorrenti tra il Soggetto ammesso/Beneficiario e la ESCo incaricata della realizzazione degli interventi.

Nel contesto delle operazioni di “Ppp” strutturate mediante contratti di Energy performance contract, il rapporto giuridico tra il Soggetto ammesso/Beneficiario e la ESCo presenta caratteristiche radicalmente diverse rispetto a quelle del rapporto con il Gse. La ESCo assume infatti obbligazioni contrattuali puntuali e giuridicamente vincolanti, che comprendono oltreché la richiesta di finanziamento in nome proprio ma per conto dell’Ente concedente (soggetto ammesso/beneficiario) anche la progettazione, il finanziamento, la realizzazione degli interventi di efficientamento energetico e la garanzia di determinati livelli di prestazione energetica.

A fronte di tali obbligazioni, il Soggetto ammesso/Beneficiario riconosce un corrispettivo, la cui struttura è finalizzata a garantire l’equilibrio economico-finanziario dell’operazione anche attraverso la essa a disposizione del Contributo pubblico riconosciuto dal Gse che costituisce una componente essenziale del complessivo assetto economico dell’operazione e concorre, sotto il profilo sostanziale, alla remunerazione delle prestazioni rese dalla ESCo.

Non c’è dubbio quindi che siamo in presenza di un rapporto sinallagmatico pieno, nel quale il Contributo pubblico assume la funzione di integrazione del corrispettivo dovuto per la prestazione di servizi resa dalla ESCo.

7. Applicazione dei principi della Circolare Agenzia delle Entrate n. 34/E del 2013

La Circolare dell’Agenzia delle Entrate n. 34/E del 21 novembre 2013 costituisce, ancora oggi, il Documento di prassi di riferimento fondamentale per la qualificazione, ai fini dell’Iva, dei contributi, sovvenzioni e incentivi erogati da soggetti pubblici. Essa assume rilievo centrale nell’analisi del trattamento Iva dei contributi riconosciuti nell’ambito del “Pnrr” “RePowerEU” e del “Conto Termico 3.0”, in quanto fornisce una sistematizzazione organica dei criteri distintivi tra contributi rilevanti e non rilevanti ai fini dell’imposta, in linea con i principi elaborati dalla giurisprudenza della Corte di Giustizia dell’Unione europea.

L’impostazione della Circolare muove da un presupposto metodologico chiaro e condivisibile: la qualificazione Iva di un contributo non può essere desunta, né dalla sua denominazione formale, né dalla fonte normativa che lo prevede, né, tantomeno, dal soggetto che ne dispone l’erogazione, ma deve essere ricostruita sulla base della causa concreta del trasferimento finanziario e del contesto giuridico-economico nel quale esso si inserisce. In tale prospettiva, l’Amministrazione finanziaria ribadisce che l’elemento dirimente ai fini dell’imponibilità è rappresentato dall’esistenza di un rapporto sinallagmatico, ossia di un nesso diretto e immediato tra l’erogazione del contributo e un’obbligazione di dare, fare o non fare assunta dal beneficiario.

La Circolare chiarisce che un contributo assume rilevanza ai fini Iva quando è erogato a fronte di uno specifico obbligo giuridico, costituendo, in tutto o in parte, il corrispettivo di una prestazione di servizi o di una cessione di beni. Viceversa, restano estranei al campo di applicazione dell’imposta i contributi che si limitano a sostenere l’attività del beneficiario in via generale o a finanziare un investimento, senza che il soggetto erogante riceva, direttamente o indirettamente, una prestazione individualizzabile.

Di particolare rilievo, ai fini dell’analisi che qui interessa, è il passaggio della Circolare in cui l’Agenzia delle Entrate sottolinea che il rapporto sinallagmatico può sussistere anche in presenza di strutture trilaterali o plurilaterali, nelle quali il soggetto che eroga il contributo non coincide con il destinatario della prestazione. In tali ipotesi, la natura onerosa della prestazione non è esclusa dal fatto che il corrispettivo provenga da un terzo, purché risulti dimostrabile il nesso diretto tra l’attività svolta e il vantaggio economico riconosciuto. Tale affermazione recepisce fedelmente l’orientamento consolidato della Corte di Giustizia dell’Unione Europea, secondo cui il pagamento da parte di un soggetto diverso dal destinatario della prestazione non incide sulla qualificazione Iva dell’operazione, qualora il contributo sia funzionalmente collegato alla prestazione resa.

Applicando tali principi al contesto delle operazioni di Partenariato Pubblico-Privato strutturate mediante contratti di Energy performance contract, emerge con evidenza come il contributo pubblico riconosciuto nell’ambito del “Pnrr” “RePowerEU” o del “Conto Termico 3.0” non possa essere qualificato in modo unitario e indifferenziato ai fini Iva, ma debba essere analizzato distintamente nei diversi rapporti giuridici coinvolti.

Nel rapporto tra il Gse e il soggetto ammesso all’incentivo (Comune o Ente gestore degli immobili Erp), il Contributo presenta, come già evidenziato, le caratteristiche tipiche del contributo in conto impianti: esso è erogato in applicazione di una disciplina generale, in assenza di un obbligo sinallagmatico specifico e senza che il Gse riceva una prestazione individualizzata riconducibile all’art. 3, del Dpr n. 633/1972. In tale ambito, la qualificazione del Contributo come fuori campo Iva risulta coerente con i criteri delineati dalla Circolare n. 34/E del 2013.

Diversa, e giuridicamente più complessa, è invece la qualificazione del contributo nel rapporto intercorrente tra il Soggetto ammesso e la ESCo nell’ambito di un contratto Epc. In tale rapporto, la ESCo assume obbligazioni contrattuali puntuali e giuridicamente vincolanti, che includono la realizzazione degli interventi di efficientamento energetico, il finanziamento degli stessi e, soprattutto, la garanzia di specifici livelli di prestazione energetica. Il Contributo pubblico, pur formalmente erogato dal Gse, si inserisce funzionalmente nell’equilibrio economico-finanziario del contratto e concorre, in modo determinante, alla remunerazione delle prestazioni rese dalla ESCo.

Secondo i principi espressi dalla Circolare n. 34/E del 2013, un contributo che integri il corrispettivo di una prestazione di servizi deve essere assoggettato a Iva, indipendentemente dal soggetto che procede materialmente al pagamento.

Nel caso dei contratti Epc, il Contributo pubblico non si limita a sostenere genericamente l’investimento, ma è strutturalmente collegato all’adempimento delle obbligazioni contrattuali della ESCo e alla realizzazione del risultato energetico garantito. Ne discende che esso assume la funzione di componente del corrispettivo dovuto per la prestazione di servizi, con conseguente rilevanza ai fini Iva ai sensi dell’art. 13 del Dpr n. 633/1972.

È importante sottolineare come la Circolare esclude espressamente la possibilità di fondare la qualificazione Iva dei contributi su elementi meramente formali o procedurali. In tale ottica, non può attribuirsi rilievo decisivo alla circostanza che le Regole “Regole operative” del Gse qualifichino il Contributo come “incentivo” o “contributo in conto impianti”, né al fatto che la ESCo agisca quale soggetto responsabile o mandatario senza rappresentanza nella richiesta di accesso alla misura. Tali elementi rilevano sul piano amministrativo e regolamentare, ma non sono idonei a incidere sulla qualificazione tributaria del rapporto sottostante.

Alla luce dell’impostazione della Circolare n. 34/E del 2013, risulta pertanto giuridicamente non sostenibile la tesi secondo cui i Contributi pubblici riconosciuti nell’ambito di operazioni di “Ppp” dovrebbero considerarsi automaticamente fuori campo Iva per il solo fatto di essere erogati nell’ambito di una misura incentivante o di un modello contrattuale diverso dall’appalto tradizionale. Una simile impostazione si porrebbe in contrasto con il Principio di neutralità dell’Imposta e determinerebbe un’irragionevole disparità di trattamento tra operazioni economicamente equivalenti.

In conclusione, l’applicazione rigorosa dei criteri interpretativi enunciati nella Circolare dell’Agenzia delle Entrate n. 34/E del 2013 conduce a ritenere che i Contributi “Pnrr” “RePowerEU” e “Conto Termico 3.0”, pur potendo qualificarsi come fuori campo Iva nel rapporto diretto tra Soggetto ammesso/Beneficiario con il Gse, assumano rilevanza ai fini dell’Imposta nel rapporto tra Soggetto ammesso/Beneficiario ed ESCo, in quanto integrano, sotto il profilo sostanziale, il corrispettivo delle prestazioni di servizi rese nell’ambito del contratto Epc.

8. Analisi dell’ipotesi alternativa della irrilevanza Iva del Contributo nel rapporto Epc ed evidenza delle criticità sistematiche in materia di detrazione dell’imposta

Al fine di rafforzare ulteriormente la solidità interpretativa della ricostruzione proposta nel precedente capitolo, appare opportuno esaminare, in via meramente ipotetica e argomentativa, la tesi opposta – secondo cui i Contributi riconosciuti nell’ambito del “Pnrr” “RePowerEU” e del “Conto Termico 3.0”, anche nel rapporto tra Soggetto ammesso/Beneficiario ed ESCo, dovrebbero qualificarsi come operazioni fuori dal campo di applicazione dell’Iva. Tale ipotesi, come si intende dimostrare, conduce a esiti giuridicamente incoerenti e sistematicamente incompatibili con i principi cardine dell’Imposta sul valore aggiunto, primo fra tutti il Principio di neutralità.

Qualora si ritenesse che il Contributo pubblico non integri, nemmeno indirettamente, il corrispettivo delle prestazioni rese dalla ESCo nell’ambito del contratto di Energy performance contract, ne deriverebbe, sul piano logico-giuridico, che una parte significativa dell’attività svolta dall’Operatore economico sarebbe riconducibile ad operazioni non soggette a Iva. In tale scenario, il Contributo assumerebbe la funzione di mero trasferimento finanziario privo di rilevanza impositiva, destinato a finanziare un’attività che non genera operazioni imponibili.

Una simile qualificazione produce immediatamente effetti rilevanti sul diritto alla detrazione dell’imposta assolta sugli acquisti, disciplinato dall’art. 19 del Dpr n. 633/1972. Come noto, tale disposizione subordina l’esercizio del diritto alla detrazione alla condizione che i beni e i servizi acquistati siano utilizzati per l’effettuazione di operazioni soggette a Iva. Ne consegue che, laddove i beni e i servizi siano impiegati per operazioni fuori campo o esenti, il diritto alla detrazione risulta escluso o, quantomeno, limitato in proporzione all’utilizzo.

Applicando coerentemente tali principi al caso dei contratti Epc, l’adozione della tesi dell’irrilevanza Iva del Contributo comporterebbe che la ESCo non potrebbe detrarre integralmente l’Iva assolta sugli acquisti relativi alla realizzazione degli interventi di efficientamento energetico. In particolare, la detrazione dovrebbe essere esclusa o ridotta in relazione alla quota di investimento “remunerata” tramite il Contributo pubblico, in quanto riferibile a un’attività che, secondo l’ipotesi considerata, non genera operazioni imponibili.

Ne conseguirebbe, sul piano applicativo, la necessità di procedere ad una complessa e artificiosa scomposizione dell’investimento, distinguendo la parte finanziata e “remunerata” tramite i canoni Epc, assoggettati ad Iva, dalla parte coperta dal contributo pubblico, ritenuto fuori campo. Solo sulla prima quota la ESCo potrebbe esercitare il diritto alla detrazione con imputazione selettiva dei costi, del tutto estranei alla struttura economica dell’operazione.

Tale esito risulta tuttavia in palese contrasto con i principi affermati dalla stessa Agenzia delle Entrate nella Circolare n. 20/E del 18 maggio 2015. In tale Documento, l’Amministrazione finanziaria ha chiarito che il diritto alla detrazione non può essere compresso in presenza di contributi pubblici che si pongono in rapporto di integrazione con il corrispettivo delle operazioni imponibili, anche quando tali contributi non siano formalmente qualificati come componenti del prezzo. La Circolare ribadisce che la detrazione deve essere garantita ogniqualvolta i beni e i servizi acquistati siano funzionalmente destinati all’effettuazione di operazioni soggette a Iva, secondo una valutazione sostanziale e non meramente formale.

In senso del tutto coerente si pone anche la Risposta ad Interpello n. 92 del 24 marzo 2020, nella quale l’Agenzia delle Entrate ha escluso limitazioni al diritto alla detrazione in presenza di contributi pubblici che, pur non qualificandosi formalmente come corrispettivi, risultano strettamente connessi all’attività imponibile svolta dal soggetto passivo. In tale sede, l’Amministrazione ha evidenziato che una diversa soluzione determinerebbe una violazione del Principio di neutralità dell’Iva, trasformando l’imposta in un costo definitivo per l’operatore economico.

Traslando tali principi al contesto dei contratti Epc, pare evidente che la realizzazione degli interventi di efficientamento energetico costituisce un’attività unitaria e inscindibile, integralmente finalizzata all’erogazione di prestazioni di servizi soggette a Iva nei confronti dell’Ente pubblico concedente. Il Contributo pubblico, lungi dal finanziare un’attività autonoma e separata, concorre alla sostenibilità economica complessiva dell’operazione e alla determinazione del corrispettivo complessivo, ancorché articolato in più flussi finanziari.

L’ipotesi di una detrazione parziale dell’Iva sugli acquisti si risolverebbe, pertanto, in una indebita penalizzazione fiscale della ESCo, in aperta contraddizione con la natura dell’Iva quale imposta neutrale e con la giurisprudenza costante della Corte di Giustizia dell’Unione Europea, secondo cui il diritto alla detrazione costituisce parte integrante del meccanismo dell’Imposta e non può essere limitato se non nei casi espressamente previsti.

Inoltre, una simile ricostruzione condurrebbe a effetti distorsivi anche sul piano della comparazione tra modelli contrattuali. A parità di intervento e di risultato economico, la gestione mediante appalto tradizionale consentirebbe la piena detrazione dell’Iva, mentre la gestione mediante “Ppp” ed Epc comporterebbe una limitazione del diritto alla detrazione, in assenza di qualsiasi giustificazione normativa. Ciò determinerebbe una discriminazione irragionevole tra operazioni economicamente equivalenti, in violazione dei principi di neutralità e di parità di trattamento.

Alla luce di tali considerazioni, l’ipotesi interpretativa che qualifica il Contributo pubblico come integralmente fuori campo Iva anche nel rapporto tra Soggetto ammesso/Beneficiario ed ESCo si rivela non solo giuridicamente debole, ma strutturalmente incompatibile con l’assetto sistematico dell’Imposta sul valore aggiunto. Essa conduce a esiti applicativi incoerenti, economicamente distorsivi e in contrasto con la prassi consolidata dell’Agenzia delle Entrate.

La confutazione di tale ipotesi rafforza, per via indiretta ma decisiva, la correttezza della ricostruzione accolta nel capitolo precedente, secondo cui i contributi “Pnrr” “RePowerEU” e “Conto Termico 3.0”, pur potendo qualificarsi come fuori campo Iva nel rapporto diretto tra Soggetto ammesso/Beneficiario con il Gse, assumono rilevanza ai fini dell’Imposta nel rapporto sinallagmatico tra Soggetto ammesso/Beneficiario ed ESCo nell’ambito dei contratti Epc.

9. La giurisprudenza della Corte di Giustizia dell’Unione Europea: il concetto di prestazione a titolo oneroso e il pagamento da parte di un terzo

Secondo un orientamento costante della Corte di Giustizia dell’Unione Europea, una prestazione di servizi è imponibile ai fini Iva quando sussiste un rapporto giuridico tra prestatore e beneficiario nell’ambito del quale avviene uno scambio di prestazioni sinallagmatiche, e il corrispettivo ricevuto costituisce il controvalore effettivo della prestazione resa.

Già nella Sentenza C-16/93, Tolsma, la Corte ha chiarito che l’imponibilità Iva presuppone l’esistenza di un nesso diretto tra la prestazione effettuata e il corrispettivo percepito, indipendentemente dalla forma giuridica del pagamento. Tale Principio è stato ulteriormente precisato nella Sentenza C-184/00, Office des produits wallons, nella quale la Corte ha affermato che anche contributi pubblici possono costituire corrispettivo imponibile qualora siano versati in funzione della realizzazione di specifiche prestazioni economicamente valutabili.

Di particolare rilevanza per il caso in esame è la giurisprudenza che esclude ogni rilievo decisivo alla circostanza che il pagamento del corrispettivo provenga da un soggetto terzo rispetto al destinatario della prestazione. Nella Sentenza C-151/13, Le Rayon d’Or, la Corte ha ribadito che il pagamento effettuato da un soggetto diverso dal beneficiario diretto della prestazione non esclude l’esistenza di un rapporto sinallagmatico, purché il versamento sia direttamente collegato alla prestazione resa.

Applicando tali principi al contesto dei contratti Epc, risulta evidente che l’erogazione del contributo da parte del Gse in favore della ESCo, pur avvenendo per conto del soggetto ammesso, non incide sulla qualificazione del contributo quale componente del corrispettivo della prestazione di servizi resa nell’ambito del “Ppp”. Il Gse opera, in tale schema, quale soggetto terzo erogatore, senza che ciò interrompa il nesso diretto tra prestazione e vantaggio economico.

Particolarmente rilevanti, nel contesto delle operazioni di “Partenariato pubblico-privato”, sono anche le pronunce e Deliberazioni della Corte dei conti, che, pur non occupandosi direttamente della qualificazione Iva dei contributi, offrono indicazioni decisive sulla loro funzione economico-giuridica.

In numerose Deliberazioni delle Sezioni regionali di controllo (tra cui Corte dei conti, Sezione controllo Lombardia, Deliberazione n. 77/2021 e Sezione controllo Emilia-Romagna, Deliberazione n. 64/2022), la Magistratura contabile ha affermato che i contributi pubblici inseriti in operazioni di “Ppp” non costituiscono erogazioni “neutre”, ma rappresentano strumenti finalizzati a garantire l’equilibrio economico-finanziario dell’operazione, incidendo direttamente sulla remunerazione del Concessionario.

La Corte dei conti ha più volte sottolineato che l’assenza di un adeguato collegamento tra contributo pubblico e obblighi contrattuali del concessionario comporta il rischio di una indebita traslazione del rischio operativo in capo all’Amministrazione concedente, con conseguenti profili di responsabilità erariale. Tali affermazioni rafforzano, sul piano sistematico, la tesi secondo cui il contributo non può essere considerato estraneo al sinallagma contrattuale.

In questa prospettiva, la qualificazione del contributo come componente del corrispettivo non rappresenta una forzatura fiscale, ma la naturale conseguenza della sua funzione economica nell’ambito del “Ppp”. Negare tale qualificazione ai fini Iva significherebbe, paradossalmente, riconoscere sul piano contabile e finanziario ciò che si vorrebbe negare sul piano tributario, con evidenti incoerenze sistemiche.

11. Conclusioni sistematiche e implicazioni applicative

Alla luce dell’analisi complessivamente svolta, che ha esaminato in modo coordinato il dato normativo, la prassi amministrativa, la giurisprudenza unionale e nazionale, nonché la disciplina settoriale del “Pnrr” “RePowerEU” e del Conto Termico 3.0, è possibile formulare alcune conclusioni di carattere sistematico e applicativo di particolare rilievo per gli Enti Pubblici concedenti, le società ESCo e, più in generale, per gli operatori economici coinvolti nella strutturazione di operazioni di Partenariato Pubblico-Privato nel settore dell’efficientamento energetico.

In primo luogo, deve ritenersi definitivamente superabile, sul piano giuridico e sistematico, ogni impostazione che riconduca in modo automatico e generalizzato i contributi “Pnrr” “RePowerEU” e Conto Termico 3.0 nell’alveo delle somme fuori dal campo di applicazione dell’Iva anche nei rapporti intercorrenti tra soggetto ammesso/beneficiario ed ESCo. Una simile ricostruzione, oltre a non trovare alcun fondamento nel dato normativo positivo, risulta in aperto contrasto con i principi fondamentali dell’Imposta sul valore aggiunto, così come delineati dalla Direttiva 2006/112/CE, dalla giurisprudenza della Corte di Giustizia dell’Unione Europea e dalla prassi consolidata dell’Agenzia delle Entrate. In particolare, essa si fonda su una indebita sovrapposizione tra qualificazione amministrativa del contributo e qualificazione tributaria delle somme, trascurando che, ai fini Iva, l’elemento dirimente è rappresentato esclusivamente dalla causa concreta del trasferimento finanziario e dalla sua funzione nell’ambito del rapporto giuridico sottostante.

In secondo luogo, nelle operazioni di “Partenariato pubblico-privato” strutturate mediante contratti di Energy performance contract, il Contributo pubblico assume una funzione economico-giuridica ben precisa, concorrendo in modo diretto e sostanziale alla remunerazione dell’obbligazione complessa assunta dalla ESCo, che comprende la progettazione, il finanziamento, la realizzazione e la gestione degli interventi di efficientamento energetico, nonché la garanzia di determinati livelli di performance. In tale contesto, il Contributo si inserisce pienamente nel sinallagma contrattuale e deve così essere qualificato ai fini Iva come componente del corrispettivo della prestazione di servizi resa, a nulla rilevando che l’erogazione materiale delle somme avvenga per il tramite di un soggetto terzo quale il Gse. Diversamente opinando, si giungerebbe ad una frattura irragionevole tra la qualificazione economico-finanziaria del contributo, riconosciuta anche dalla giurisprudenza contabile, e il suo trattamento tributario, con evidenti incoerenze sistemiche.

Sotto il profilo operativo, tale conclusione impone che i contratti di Epc, i Piani economico-finanziari e la documentazione contrattuale e contabile connessa alle operazioni di “Ppp” diano conto in modo trasparente e coerente della natura imponibile dei contributi pubblici, prevedendo un corretto trattamento Iva delle somme e una strutturazione dei flussi finanziari conforme ai principi di neutralità e di simmetria dell’imposta. Ciò assume rilievo non soltanto ai fini della corretta applicazione dell’Iva e della piena salvaguardia del diritto alla detrazione ex art. 19 del Dpr n. 633/1972, ma anche in relazione alla tenuta complessiva dell’equilibrio economico-finanziario dell’operazione, alla prevenzione di potenziali contestazioni fiscali e alla mitigazione dei profili di responsabilità erariale in capo agli Amministratori e ai Funzionari pubblici coinvolti.

Infine, sotto un profilo istituzionale e di sistema, l’analisi svolta evidenzia l’opportunità – se non la necessità – di un intervento chiarificatore da parte dell’Amministrazione finanziaria, che, muovendo dai Principi già affermati nella Circolare n. 34/E del 2013 e valorizzando gli orientamenti giurisprudenziali maturati successivamente, possa fornire un indirizzo interpretativo esplicito e coerente con la disciplina unionale e con le più recenti evoluzioni delle politiche pubbliche in materia di “Partenariato pubblico-privato” ed efficientamento energetico. Un simile intervento contribuirebbe a rafforzare la certezza del diritto, a prevenire fenomeni di contenzioso e a garantire una applicazione uniforme e sistematicamente corretta della disciplina Iva in un settore strategico per la Transizione energetica e per l’attuazione del “Pnrr”.