Serve un flash back. Oltre 5 mesi fa, cioè lo scorso 24 aprile 2020, il Consiglio dei Ministri approvò il “Documento di economia e finanza” (“Def 2020”). Come sappiamo, si tratta di un Documento fondamentale, previsto dalla “Legge di contabilità e finanza pubblica” (Legge n. 196/2009). Il CdM deliberò, ovviamente, anche la Relazione al Parlamento predisposta ai sensi dell’art. 6 della Legge n. 243/2012, da presentare alle Camere, ai fini dell’autorizzazione dell’aggiornamento del Piano di rientro verso il cosiddetto “Obiettivo di medio termine” (“Omt”).

Ma di acqua sotto i ponti, dalla scorsa primavera all’attuale autunno, ne è passata tantissima. Vorticosa e assai distruttiva. A maggior ragione se pensiamo alla pandemia, allora ancora agli inizi. E attualmente, ahinoi, in piena espansione mondiale. Senza poter avere ancora oggi certezza su quando terminerà o, almeno, messa sotto controllo. Davvero una situazione, non solo dolorosa per le tantissime vite umane perse, ma difficilissima sotto un profilo economico e finanziario.

Comunque, per rinfrescare la memoria, a livello europeo il 20 marzo scorso la Commissione Europea aveva disposto l’attuazione della cosiddetta general escape clause per il 2020. Ciò per poter garantire agli Stati membri l’imprescindibile spazio di manovra fiscale, nell’ambito del proprio rispettivo bilancio, per sostenere le spese sanitarie doverose per fronteggiare la gravissima emergenza epidemiologica e per contrastare il più possibile i disastrosi effetti economici di natura recessiva. L’applicazione della clausola europea consente agli Stati dell’Unione di deviare provvisoriamente dal rispettivo percorso di aggiustamento verso l’Omt. Come a suo tempo approvato nelle relative sedi nazionali. Ma la Commissione Europea consentì l’utilizzo della straordinaria clausola a condizione che non venisse pregiudicata la sostenibilità fiscale nel medio periodo.

In Italia, sentita la Commissione europea, le cifre del “Def 2020” per poter ricorrere all’indebitamento nell’anno 2020 erano di Euro 55,0 mld. E poi inizialmente oscillante, salvo stabilizzarsi: Euro 24,8 mld nel 2021; Euro 32,7 mld nel 2022; 33,0 mld nel 2023; Euro 33,1 mld nel 2024; Euro 33,2 mld dal 2025 al 2031 e Euro 29,2 mld dal 2032. Viceversa, come si può vedere scorrendo la “Nadef 2020”, questi importi stanno lievitando in misura notevolissima. Il dramma della pandemia, non solo miete vite umane, ma sta mettendo in pericolo gli equilibri della nostra finanza pubblica.

Sui Provvedimenti governativi e parlamentari, che sono stati varati con una serie di interventi, si può dire che sono ormai abbastanza noti. Ad ogni buon conto, si rimanda ai numerosi articoli di commento pubblicati nel tempo sulla presente Rivista. Per cui, con un salto nel tempo di 6 mesi da aprile ad ottobre 2020, veniamo all’attualità e passiamo alla “Nadef 2020”. Concentrandoci su di essa.

Così, nella seduta del Consiglio dei Ministri di lunedì 5 ottobre scorso (in tutto durato circa 2 ore e mezza, esattamente dalle 21.43 alle 00.15 del giorno successivo), è stato trattato al primo punto del lungo O.d.g.: la “Nadef 2020”. Ovvero, la “Nota di aggiornamento al Def” (“Nadef)”, che si compone di 132 pagine e che il Consiglio dei Ministri ha poi approvato. Essa ci propone il nuovo Quadro macroeconomico e di finanza pubblica che farà da cornice alla prossima Manovra economico finanziaria con la “Legge di bilancio” per il prossimo 2021.

La “Nota di aggiornamento al Def” dovrebbe essere presentata alle Camere entro il 27 settembre di ogni anno. Appunto, per aggiornare le previsioni economiche e di finanza pubblica del “Def” in conseguenza della maggiore disponibilità di dati ed informazioni sull’andamento del Quadro macroeconomico e di finanza pubblica.

Considerate le informazioni e le volontà maturate, tale Documento espone anche l’adeguamento e il perfezionamento degli obiettivi programmatici. I quali tengono necessariamente conto delle presumibili osservazioni formulate dalle Istituzioni UE competenti nella materia e attinenti al coordinamento delle finanze pubbliche degli Stati membri.

Va precisato che il presente articolo riassume i caratteri principali della “Nadef 2020”. Però, senza svolgerne una critica particolare. Come sarebbe sempre possibile. Difatti, considerata anche l’attuale situazione in Italia e nel mondo, sottoposta alle drammatiche “bizzarrie” della pandemia in corso, si preferisce prendere atto del Documento governativo e rimandare ad eventuali successive analisi critiche a seguito dei dati certificati nel primo semestre 2021. Tra l’altro, trattandosi l’anno in corso, così gravemente segnato dal “Covid-19”, del primo anno completo del Governo “Conte II”, anche con spirito “patrio” ci sembra corretto lasciare un margine di tempo per la verifica tra le previsioni e i riscontri. Con un po’ di dovuta e quasi obbligata fiducia tecnica. L’osservatorio e il “pensatoio” del Mef merita pieno e indiscusso rispetto perché i Governi passano, ma l’Istituzione resta. E non può certo perdere di credibilità davanti agli italiani e, al mondo.

In generale, va ricordato che i documenti di finanza pubblica racchiudono le politiche economiche e finanziarie decise dal Governo al momento in carica. Nel corso degli ultimi lustri, e a maggior ragione degli anni più recenti, i documenti programmatici dello Stato hanno sempre più rivestito un ruolo fondamentale nella determinazione e descrizione delle linee di fondo della Politica economica del nostro Paese. Infatti, in un’Economia globalizzata e contraddistinta da continui, veloci e incontrollabili cambiamenti, tali Documenti trattano una delicata e considerevole funzione informativa a livello non solo nazionale, ma anche comunitaria ed internazionale. Ciò per offrire riconoscibili al massimo grado e pienamente distinguibili le scelte di fondo della policy centrale. L’impianto, la progettazione e l’elaborazione dei Documenti programmatici è un processo tecnico e politico che vede coinvolti, non solo tutti i Dipartimenti del Mef, ma anche vari altri attori (si pensi alla Banca d’Italia, all’Istat, agli altri Ministeri, ecc.).

Come abbiamo prima ricordato, con l’inizio dell’autunno di ogni anno la “Nadef” definisce meglio il perimetro di finanza pubblica nel quale si iscriveranno le misure della successiva “Legge di bilancio”. In quest’occasione, tale legge che si rinnova annualmente e viene di solito approvata verso Natale (talvolta in prossimità di Capodanno), avrà come obiettivo quello di sostenere la ripresa dell’Economia italiana nel triennio 2021-2023. Ma, in questo straordinario periodo storico, in stretta connessione e interrelazione con il “Piano nazionale di ripresa e resilienza” teso a contenere e contrastare gli effetti pesantissimi della pandemia mondiale.

In termini relativi, l’imminente proposta di “Legge di bilancio” deriverà dal perimetro della “Nadef 2020”, con le sovvenzioni e quanto altro della “Recovery and Resilience Facility”. Per darne la dimensione relativa, va detto che si attesta nel 2021 a circa il 2% del nostro Pil. Nel complesso, tradotto in cifre, avrà un valore cumulativo di circa Euro 35 mld.

Certo va rammentato che, per affrontare nel 2020 la gravissima situazione pandemica, l’Italia ha deciso interventi economici oltremodo mastodontici. I quali, in totale, pesano sul bilancio dello Stato per circa Euro 100 mld in termini di impatto sull’indebitamento netto della P.A. nel 2020. Quasi il doppio rispetto a quanto previsto nel “Def 2020” dell’aprile scorso. Si tratta di oltre il 6% del Pil. A cui va aggiunto l’ammontare senza precedenti delle garanzie pubbliche sulla liquidità. D’altra parte, tale esposizione debitoria ha finanziato provvedimenti tesi a limitare le conseguenze della pandemia sui redditi delle famiglie, sui livelli occupazionali e sulla tenuta del Sistema produttivo. Nonché, a destinare al Sistema sanitario le risorse assolutamente necessarie al contenimento degli effetti devastanti della pandemia. Al momento, il Governo ritiene che, nel confronto internazionale, “la combinazione delle misure di Politica sanitaria e di Politica economica si è rivelata, ad oggi, tra le migliori, riuscendo a garantire un efficace contrasto alla diffusione del virus e al contempo la maggior tutela possibile dei redditi e della capacità produttiva. Ad esempio e in particolare, a fronte di un crollo del Pil stimato al 9% nel 2020, l’occupazione è prevista ridursi di meno del 2%”. Si potrebbe dire, senza polemica, che sull’occupazione hanno giocato anche altri provvedimenti governativi i quali hanno bloccato gran parte dei licenziamenti. Ma vedremo “a saldo” come sarà andata veramente questa “ardita” correlazione.

Il Consiglio dei Ministri ha precisato anche che gli interventi saranno prima di tutto rivolti a sostenere, nel breve termine e per tutta la durata della crisi da “Coronavirus”, i lavoratori e i Settori produttivi più colpiti. Inoltre, tenderà a valorizzare al massimo grado possibile le risorse garantite dall’Unione Europea – attraverso il Programma “Next Generation EU” – per programmare e concretizzare investimenti e riforme di ampia portata e notevole profondità.

In più, per il Governo Conte si dovrà puntare a realizzare una grande riforma fiscale che aspiri a migliorare il grado di incisività dei princìpi cardine di un moderno Stato democratico, quali l’equità, l’efficienza e la trasparenza del Sistema tributario. Nel contempo, proponendosi di ridurre anche il carico fiscale sui redditi medi e bassi. Coordinando il tutto con l’introduzione di un assegno universale per i figli.

Sulla riforma fiscale, da realizzare in 3 anni, si vuole semplificare il Sistema ed anche puntare al calo del prelievo, come detto guardando con coerenza anche al progetto dell’assegno unico per i figli, insomma alle famiglie. Il Ministro dell’Economia, Roberto Gualtieri, lo scrive nella Premessa della “Nadef 2020”: “la riforma sarà disegnata in maniera coerente con la Legge-delega in materia di assegno unico, anche per favorire la partecipazione femminile al mercato del lavoro e aumentare la crescita demografica”. A questo riguardo, si propone un patto fiscale che spinga alla fedeltà fiscale la quale possa prendere corpo anche tramite un “Fondo” nel quale far convergere i proventi della lotta all’evasione. Risorse finanziarie da restituire sotto forma di calo delle tasse. Infatti, Gualtieri scrive che, “in ambito fiscale verrà introdotto un nuovo ‘Fondo’ da alimentare con i proventi delle maggiori entrate legate all’aumento della compliance fiscale che verranno successivamente restituiti, in tutto o in parte, ai contribuenti sotto forma di riduzione del prelievo”.

Ancora, con la Manovra di bilancio preannunciata dalla “Nadef 2020”, si mira ad assicurare un rafforzamento qualitativo della finanza pubblica, veicolando risorse verso gli utilizzi più opportuni onde garantire un innalzamento del benessere dei cittadini, dell’equità e della produttività dell’Economia. Infine, non di poco conto, a riportare l’indebitamento netto della Pubblica Amministrazione, tanto aumentato in questo periodo così straordinario e turbolento, verso quei livelli da ritenere conciliabili con una costante e sensibile riduzione del rapporto “Debito/Pil”.

Per cui il Conte II ci presenta una strategia economica, che sarà a base del prossimo Disegno di legge di bilancio, che si orienta decisamente a far ripartire l’Italia con più crescita, investimenti e lavoro. E ciò potrà avvenire, evidentemente, anche grazie ai fondi europei. E puntando anche a target quali più verde, più digitale, ecc.

A parte il disegno politico-economico annunciato, con la “Nadef 2020” la programmazione delle finanze pubbliche per il 2021 stabilisce un obiettivo di indebitamento netto, cioè il deficit, pari al 7% del Pil. Rispetto alla legislazione vigente, la quale prevede un rapporto “Deficit/Pil” del 5,7%, emergerebbe uno spazio nei conti del bilancio statale per consentire una Manovra espansiva dell’1,3% del Pil. Naturalmente sempre tutto a debito. Tradotto in cifre, si tratta di oltre Euro 22 mld.

Inoltre, rispetto al 2020, nel Quadro programmatico di finanza pubblica il rapporto “Debito/Pil” nel 2021 è atteso in calo del 2,4%. Con ciò prevedendo un calo apprezzabile, poiché tale famosissimo rapporto passerebbe dal 158% al 155,6%. Dal 2022 in avanti viene tracciato un percorso di graduale rientro del rapporto “Debito/Pil”, con l’obiettivo dichiarato di riportare il debito della Pubblica amministrazione sotto il livello ante “Covid-19” nel giro di un decennio.

Speriamo che sia, almeno, così. Ma non dipenderà da questo Governo perché, tra dieci anni, molti attori saranno sicuramente cambiati. Vedremo.

Per il Governo italiano, si ritiene che sia grazie al sostegno alla crescita assicurato dalle misure espansive governative che nel 2021 sia possibile stimare una crescita programmatica del Pil del 6%, rispetto ad una crescita tendenziale del 5,1%. Crescita, rispetto all’anno precedente, la quale sarebbe del 3,8% nel 2022 e del 2,5% nel 2023. Insomma, per il Governo già nel 2022 verrebbe riconquistato il livello del Pil registrato nel 2019, ovvero misurato nell’anno precedente l’attuale pandemia. Per poter affermare, anche a vantaggio dei mercati, che in Italia nell’arco del prossimo triennio il rapporto “Debito pubblico/Pil” verrà posto su un percorso assolutamente e credibilmente discendente. D’altra parte, per il Ministro del Mef ci sono segnali di rimbalzo del Pil nel III trimestre del 2020. E, sempre a livello governativo, si dà per sicura una spinta dovuta alla prossima “Legge di bilancio” e alle sovvenzioni della “Recovery and Resilience Facility” che avranno, come visto, un valore complessivo del 2% del Pil nel 2021. Si afferma da Palazzo Chigi che di tale Manovra trarrà beneficio la crescita economica del Paese che dovrebbe attestarsi appunto al 6%.

A questo proposito, il Governo sostiene che, “a partire dal mese di maggio l’Economia ha cominciato a riprendere, sorprendendo al rialzo la maggior parte dei previsori. Per il terzo trimestre, si stima ora un rimbalzo superiore a quello ipotizzato nel Def. Gli ultimi Indicatori disponibili tracciano, infatti, un andamento in crescita nei mesi estivi per la produzione industriale, il Settore delle costruzioni e il fatturato dei servizi. Sebbene le prospettive future continuino ad essere caratterizzate da una notevole incertezza, che sconta l’imprevedibilità dell’evoluzione della pandemia in Italia e all’estero, nonché dell’effettiva disponibilità di vaccini efficaci e di eventuali terapie, la Politica economica deve progressivamente passare dalla fase della protezione del tessuto economico-sociale a quella del rilancio della crescita nel breve così come nel medio-lungo periodo.”.

Per il Governo va messa in evidenza anche la rimozione del riferimento a “chiusure selettive” nel cd. “scenario avverso”, nel quale era da ipotizzare un grave riacutizzarsi dei contagi da “Covid-19”. Si sostiene che nello “scenario di rischio”, a differenza di quanto ipotizzato nello “scenario tendenziale”, la ripresa dei contagi osservata a partire da agosto 2020 si aggraverebbe grandemente nei mesi finali dello stesso anno, portando anche ad un sensibile aumento dei ricoveri ospedalieri. Ciò potrebbe indurre il Governo a reintrodurre misure precauzionali, ciononostante meno drastiche di quelle adottate nella scorsa primavera.

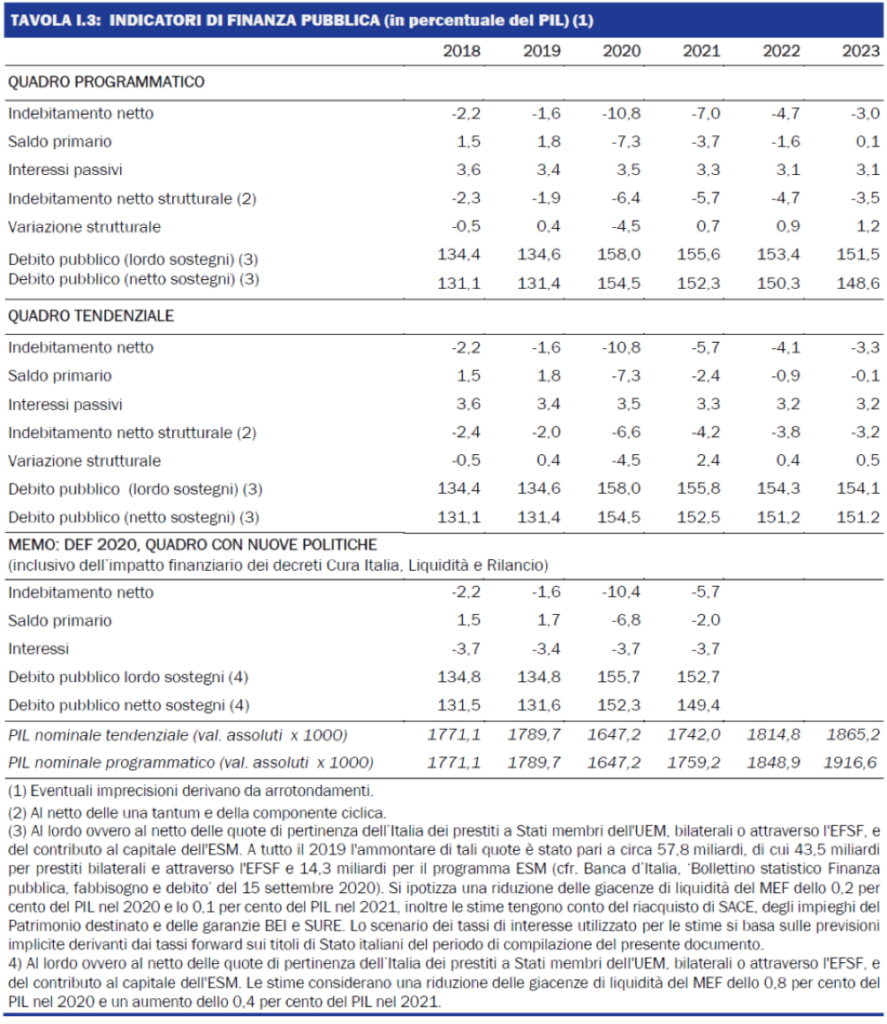

Un quadro d’insieme è riassunto dalla Tavola I.3 della “Nadef 2020”, che qui viene riportata.

Un aspetto importante segnalato nella “Nadef 2020” si rinviene leggendo questo passaggio: “oltre agli interventi volti ad accelerare la transizione ecologica e quella digitale e ad aumentare la competitività e la resilienza delle imprese italiane, verrà dedicata particolare attenzione alla coesione territoriale, attraverso la fiscalità di vantaggio, gli investimenti infrastrutturali e il rafforzamento dei fattori abilitanti per la crescita. Particolari sforzi e risorse saranno anche indirizzati verso gli investimenti in Istruzione e Ricerca, con l’obiettivo di fare un salto significativo nella quantità delle risorse e nella qualità delle politiche, e il potenziamento e la modernizzazione del Sistema sanitario”.

Aspetti strategici per un Paese moderno e all’avanguardia quale vuole essere ancora l’Italia. Senza voler scivolare ulteriormente indietro nelle classifiche mondiali.

Non si vogliono dimenticare nella “Nadef 2020”, e va da sé, neppure gli investimenti. Perciò disegnando un quadro che, per chi scrive (con esperienze dirette), è definibile solo potenzialmente ottimistico. Perché chi intende passare dal dire, o dallo scrivere, al fare, trova “di mezzo il mare”. O forse l’oceano. Ciò premesso, così indirizza il Governo: “un ruolo cruciale … sarà svolto dagli Investimenti pubblici, che verranno significativamente aumentati nei prossimi anni con l’obiettivo di riportarli su livelli superiori sia a quelli precedenti la crisi del 2008 sia alla media europea. La maggiore disponibilità di risorse finanziarie, unita al miglioramento delle capacità di progettazione, di implementazione e di spesa da parte della Pubblica Amministrazione, saranno fondamentali per realizzare un salto di qualità nelle dotazioni infrastrutturali, materiali ed immateriali, del Paese. Migliorare la capacità delle Amministrazioni di realizzare gli investimenti nei tempi e nei modi fissati ex-ante è un obiettivo essenziale e strategico in quanto, insieme alle altre riforme strutturali, permetterà di assicurare al Paese un più alto tasso di crescita anche quando le risorse europee si saranno esaurite”.

Tutto molto bello e auspicabile. Ma sarà vero dopo tutte le controprove offerte in Italia negli ultimi anni e decenni ? Si tratta di una sfida tremendamente importante, anzi strategica e vitale. La quale altresì, non solo a livello tecnico, ma anche politico e nei territori, potrebbe diventare perdente. Nessuno se lo augura e facciamo tutti gli scongiuri. Ma i precedenti di tantissime opere pubbliche mai partite o incagliate o bloccate o incompiute sono lì a testimoniarlo. Più facile non fare o disfare che fare… In Italia un vizio atavico, spinto da tanti interessi più o meno leciti.

Ora vale la pena procedere ad esaminare nel dettaglio come le Amministrazioni territoriali, in vari modi, trovano posto e rilievo nella “Nadef 2020”. Lo facciamo quasi sempre nello stesso ordine che ha trovato posto nel Documento ufficiale e riportando fedelmente, pur con qualche commento o considerazione, ciò che si trova scritto nella “Nadef 2020”. Così ognuno, se sorgono dubbi o lo vorrà, potrà andare direttamente alla fonte.

A pag. 28, davvero curiosamente, la prima volta che si entra sull’oggetto specifico della nostra Rivista, è quando si tratta di un grandissimo Paese, gli Stati Uniti d’America. Sebbene ciò avvenga genericamente. Nello specifico, si precisa che per contenere l’impatto della pandemia, la spesa federale è stata ampliata per finanziare programmi a sostegno delle famiglie, delle imprese, delle Autorità statali e locali. Per puntualizzare che secondo le valutazioni del Congressional Budget Office (Cbo), l’insieme di tali Politiche determinerebbe spese addizionali e mancate entrate per il budget federale del 2020 superiori a Dollari 2 trilioni (pari a circa il 10% del Pil nominale). Ovviamente, come nell’Unione Europea con la Bce, a tali strumenti si sono affiancati i programmi di finanziamento attuati dalla Fed per mantenere l’erogazione del credito all’Economia e la stabilità finanziaria. Alcune parole anche sui prezzi (che in Europa si ritrovano nel Patto di stabilità e crescita), specificando che l’inflazione al consumo core (al netto di energia e generi alimentari) è aumentata gradualmente (all’1,7% ad agosto dal minimo dell’1,2% di maggio e giugno), rimanendo al di sotto del target della Fed. Per quanto nella “Nadef” si scriva che, a tal proposito, la Banca centrale statunitense ha confermato nel meeting di settembre 2020 la nuova strategia di Politica monetaria, preannunciata a fine agosto dal Chair Jerome Powell. Politica che prevede bassi tassi di policy (attualmente tra lo 0,0 e lo 0,25%) fino a quando l’Economia tornerà alla piena occupazione e il tasso di inflazione raggiungerà almeno il 2%, essendo pronta a tollerare un’inflazione moderatamente più elevata per un congruo periodo di tempo. Questa Politica di economia monetaria pare, in qualche modo, riecheggiare anche in quella della nostra Bce. Non è disdicevole una policy che crei un po’ di tensione sui prezzi.

A pag. 32, nel lungo focus dal titolo “Recenti iniziative del Governo italiano in risposta all’emergenza sanitaria ‘Covid-19’”, si ricorda che in data 3 settembre 2020, con l’approvazione del Dl. n. 111/2020, si rinvengono le misure finalizzate a garantire il regolare avvio dell’Anno scolastico, a rimodulare e assicurare il “Trasporto pubblico locale” (e ad introdurre misure di sostegno alle Isole Pelagie in considerazione dell’andamento dei flussi migratori e delle conseguenti misure di sicurezza sanitaria necessarie per la prevenzione del contagio da “Covid-19”).

Sul “Trasporto pubblico locale”, con un salto a pag. 95, abbiamo la “Tavola III.12 Effetti netti degli ultimi Provvedimenti varati nel 2020 sull’indebitamento netto della PA”, iscrivendo sotto la voce “Interventi per il sostegno del ‘Trasporto pubblico locale’” il valore negativo di Euro – 900 mln.

Subito dopo, a conferma, a pag. 97 si scrive che nell’ambito del rafforzamento dei servizi della Pubblica Amministrazione rilevano le risorse per le Università, le Istituzioni di alta formazione artistica musicale e coreutica, gli Enti di ricerca, le Scuole paritarie e quelle per assicurare la ripresa dell’attività scolastica in condizioni di sicurezza e garantire lo svolgimento dell’Anno scolastico 2020/2021 (circa Euro 1,8 mld nel 2020, Euro 1,2 mld nel 2021, Euro 1 miliardo nel 2022 e Euro 0,7 mld nel 2023). Per poi precisare che vengono potenziate le Forze Armate, le Forze di Polizia e il Corpo nazionale dei Vigili del fuoco impiegate nelle azioni di contrasto della diffusione del “Covid-19” (complessivamente circa Euro 0,2 mld nel 2020) e si prevedono contributi per il sostegno del Settore del “Trasporto pubblico locale” per compensare la riduzione di ricavi tariffari dovuti al calo del numero dei passeggeri con Euro 0,9 mld nel 2020. Questo il consistente contributo del Governo nazionale ai Governi regionali e territoriali in genere.

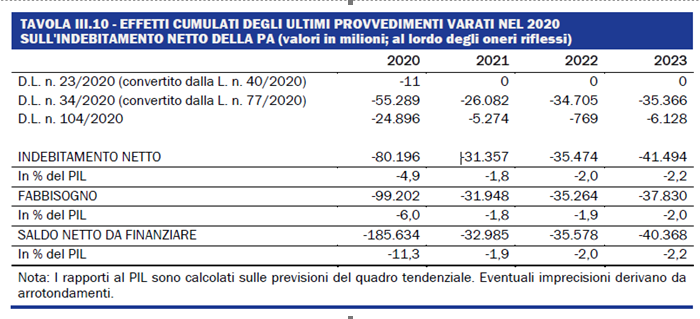

In ogni caso, andando alla Tavola III.10 si ha la misura della lievitazione dell’indebitamento, del fabbisogno e del saldo netto da finanziare.

Nella “Nadef 2020”, a pag. 92, si spiega che a partire dallo scorso mese di aprile, in linea con gli interventi già intrapresi dall’inizio dell’anno, sono stati adottati altri Provvedimenti con carattere di urgenza destinati a fronteggiare l’emergenza sanitaria e le ricadute economico sociali dovute alla diffusione del “Covid-19”. Tali Provvedimenti, considerate le autorizzazioni parlamentari di aprile e luglio scorso per ricorrere all’indebitamento, determinano un incremento del deficit della P.A. di circa Euro 80,2 mld nel 2020, Euro 31,4 mld nel 2021, Euro 35,5 mld nel 2022 ed Euro 41,5 mld nel 2023. Per precisare che in termini di fabbisogno è atteso un peggioramento di Euro 99,2 mld nel 2020, Euro 32 mld nel 2021, Euro 35,3 mld nel 2022 e Euro 37,8 mld nel 2023. Il saldo netto da finanziarie del bilancio dello Stato aumenta di Euro 185,6 mld nel 2020, Euro 33 mld nel 2021, Euro 35,6 mld nel 2022 e Euro 40,4 mld nel 2023.

Cifre, per chi scrive, dannatamente smisurate. La stessa “Nadef 2020” chiarisce che, “complessivamente, se si considerano anche gli effetti del Decreto adottato nel mese di marzo, per il contrasto dell’emergenza ‘Covid-19’ sono state previste risorse per circa 100 miliardi nel 2020 in termini di indebitamento netto a fronte di stanziamenti di bilancio per oltre 210 miliardi”. Nel Documento governativo si spiega che il differente effetto sui saldi dipende dalla natura degli interventi e dai diversi criteri di contabilizzazione delle operazioni sul bilancio dello Stato, sul fabbisogno e sul conto consolidato della P.A.

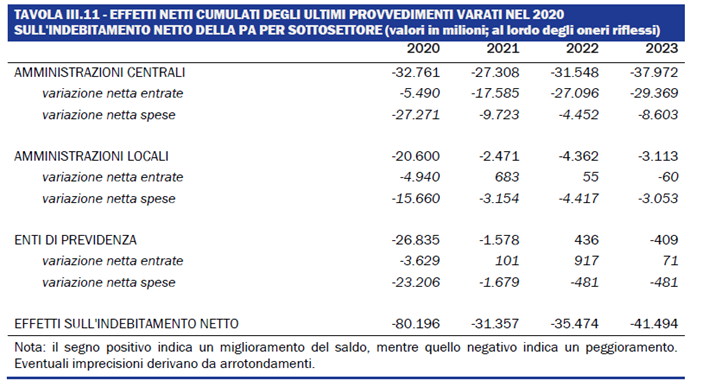

Se poi andiamo alla Tavola successiva, la III.11, si può vedere come pesa l’indebitamento anche sulle Amministrazioni locali.

Il Governo non può che evidenziare come nei Sottosettori della P.A. prevalga il peggioramento del saldo delle Amministrazioni centrali e delle Amministrazioni locali per il periodo considerato. Per inciso, rispetto agli Enti di previdenza, in relazione alla temporaneità degli interventi adottati a tutela del lavoro, il disavanzo è viceversa limitato prevalentemente all’annualità 2020 e in maniera più contenuta all’esercizio 2021.

A pag. 82, con la Tavola III.6., dal Titolo “Misure una tantum a legislazione vigente”, possiamo scorrere e leggere dei dati molto interessanti anche per le Amministrazioni locali. Il segno positivo indica misure una tantum a riduzione dell’indebitamento netto nominale. A consuntivo, nel 2018 su Euro 2.167 mln totali le Amministrazioni locali marcano ben Euro 665 mln e nel 2019 su Euro 1.044 mln complessivi le Amministrazioni locali segnano Euro 625 mln. A previsione 2020-2023 abbiamo questa strip tra valore totale e Amministrazioni locali (sempre in mln di Euro): 2.944 contro 500; 3.995 rispetto a 510; 3.355 in rapporto a 550; 1.183 in confronto a 500.

Insomma, per le Amministrazioni locali tale valore è stabile nel tempo in valore assoluto, ma con pesi molto diversi in percentuale sul totale delle misure una tantum a legislazione vigente. In termini percentuali, l’apporto della Amministrazioni locali nel 2018 era il 30,7%; nel 2019 saliva e quasi raddoppiava marcando il 59,9%. A previsione abbiamo nel 2020 il 17,0%; nel 2021 si cala al 12,8%; nel 2022 è previsto il 16,4%, circa come 2 anni prima; nel 2023 ecco un balzo al 42,3%.

Per capire ancor meglio questo tema, si veda a pag. 71 ove si spiega che le decisioni di finanza pubblica adottate possono considerarsi in linea con il mutato Quadro di riferimento europeo. Come già ricordato anche ad inizio di questo articolo, a marzo 2020 la Commissione e il Consiglio europei hanno concordato sulla necessità di attivare la “clausola di salvaguardia generale” contenuta nel Trattato. Ciò ha permesso agli Stati membri di deviare temporaneamente dal loro percorso di avvicinamento all’Omt, a condizione che la sostenibilità di bilancio a medio termine non ne risultasse compromessa. Difatti, la Commissione ha più volte sottolineato che la “clausola di salvaguardia” non sospende l’applicazione del “Patto di stabilità e crescita” e neppure le procedure del semestre europeo in materia di sorveglianza fiscale. Ai fini del monitoraggio delle variabili di rilievo, le misure adottate nel 2020 per sostenere il Sistema sanitario e l’Economia saranno classificate, non già come misure una tantum, bensì strutturali, a valere quindi sul saldo di bilancio strutturale.

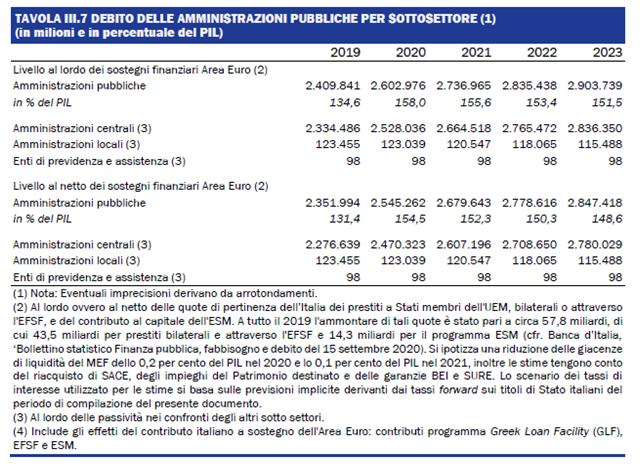

A pag. 84 abbiamo la “Tavola III.7 Debito delle Amministrazioni pubbliche per Sottosettore” per un quinquennio, nel periodo dal 2019 al 2023.

Nell’arco temporale considerato, le Amministrazioni centrali peggiorano il loro dato di circa il 21% (e pressoché Euro 500 mld). Invece, molto virtuosamente, le Amministrazioni locali segnerebbero una contrazione calando di circa il 6,5% (pressappoco Euro 9 mld).

Proseguendo, alle pagg. 96 e 97 si mette in risalto che a beneficio degli Enti territoriali si prevedono risorse per circa Euro 10,9 mld nel 2020, Euro 1,6 mld nel 2021, Euro 1,5 mld nel 2022 e Euro 1 miliardo nel 2023. Nel dettaglio, vengono istituiti e integrati i fondi per l’esercizio delle “funzioni fondamentali” degli Enti Locali e delle Regioni e delle Province Autonome al fine di consentire il regolare svolgimento delle funzioni degli Enti territoriali anche a seguito della perdita di gettito connessa all’emergenza “Covid-19”, inclusa la mancata riscossione dell’Imposta di soggiorno di circa Euro 9,9 mld nel 2020.

Per gli Enti Locali viene operata una rimodulazione degli stanziamenti che le “Leggi di bilancio” 2019 e 2020 prevedevano per la messa in sicurezza degli edifici e del territorio, la messa in sicurezza e la manutenzione delle Scuole, l’efficientamento energetico e lo sviluppo territoriale sostenibile, per incrementare le risorse a tal fine spendibili per gli anni dal 2021 al 2024.

Viene anche disposto l’aumento delle risorse destinate al finanziamento della progettazione definitiva ed esecutiva, nonché per gli interventi relativi a piccole opere, previste dalla “Legge di bilancio 2020”. Sono sospesi i mutui delle Autonomie speciali e previste risorse per i Comuni in “Dissesto” con deficit strutturale imputabile a caratteristiche socio–economiche. Per cui le richiamate misure ammontano complessivamente a circa Euro 0,4 mld nel 2020, Euro 1,6 mld nel 2021 e nel 2022 e Euro 1 miliardo nel 2023.

La “Nadef 2020” fa notare che è stato in più reintegrato il “Fondo di solidarietà comunale” in relazione agli interventi di “solidarietà alimentare” per i soggetti che versano in stato di bisogno erogati nei mesi scorsi dai Comuni (0,4 mld nel 2020).

A pag. 108 troviamo la “Tavola IV.1 Raccomandazioni per il 2019 e per il 2020” con 3 colonne: Area di policy; Raccomandazioni 2020; Raccomandazioni 2019. Come Sotto-Area si trova la Riforma della PA. Poi ecco la Raccomandazione 4: “[…] Migliorare il funzionamento della Pubblica Amministrazione”. Che specifica la Raccomandazione 3: “[…] Migliorare l’efficacia della Pubblica Amministrazione, in particolare investendo nelle competenze dei dipendenti pubblici, accelerando la digitalizzazione e aumentando l’efficienza e la qualità dei servizi pubblici locali. […]”.

Sempre a pag. 108, e proseguendo a pag. 109, si scrive che particolare attenzione è stata data agli Enti territoriali, in ragione della notevole riduzione delle entrate subìta nel periodo di chiusura, a fronte dell’importante supporto offerto ai territori. Sono stati differiti i termini per l’approvazione dei bilanci consuntivi e preventivi degli Enti Locali e del Ssn. ed introdotti rinvii e disapplicazioni di alcune disposizioni nell’ambito della “procedura di riequilibrio finanziario pluriennale”.

Inoltre, è stato esteso fino al 9 ottobre 2020 il termine per la concessione delle anticipazioni di liquidità degli Enti Locali, per favorire il pagamento dello stock di debiti al 31 dicembre 2019 nei confronti delle Imprese, con benefici per l’intero Sistema economico nazionale. Per poi scrivere nella “Nadef 2020” anche che per favorire gli Investimenti a livello locale sono state aumentati i contributi assegnati nel 2021 ai Comuni per piccole opere e potenziati quelli per la messa in sicurezza di edifici e territorio.

A pag. 114 si ricorda che in questo contesto, il Dl. ‘Semplificazioni’ reca una serie di disposizioni finalizzate principalmente ad incentivare gli Investimenti pubblici durante il periodo post-emergenziale, dettando una disciplina derogatoria del “Codice dei contratti pubblici”.

Tra le misure più innovative, la “Nadef” menziona:

a) per le procedure relative all’aggiudicazione dei contratti pubblici sotto la soglia comunitaria, l’aggiudicazione o l’individuazione definitiva del contraente avviene entro il termine di 2 mesi o con affidamento diretto (per importi inferiori a Euro 75.000) o entro 4 mesi con procedura negoziata senza bando;

b) per gli appalti di importo pari o superiori alla soglia comunitaria, qualora l’avvio del procedimento sia adottato entro il 31 luglio 2021, la stazione appaltante procede all’affidamento mediante la procedura “aperta” o “ristretta” o, previa motivazione sulla sussistenza dei presupposti previsti dalla legge, attraverso la “procedura competitiva con negoziazione”;

c) la sospensione cautelare potrà essere decisa dal Giudice solo in caso di sussistenza di ‘gravi violazioni’;

d) è istituito il ‘Fondo per la prosecuzione delle opere pubbliche di importo pari o superiore alla soglia comunitaria”, al fine di evitare che temporanee insufficienti disponibilità finanziarie annuali ostacolino la regolare e tempestiva realizzazione dell’opera in esecuzione.

Sono alla fine prorogati al 31 dicembre 2021 i termini di sospensione dell’applicazione del divieto di cd. ‘appalto integrato’. Inoltre, sempre viene sottolineato dalla “Nadef” che, restando in materia di contratti pubblici e dell’edilizia, il Decreto dispone:

a) la revisione, l’ampliamento e la proroga, della disciplina dei Commissari previsti dal Decreto ‘Sblocca cantieri’;

b) la modifica del “Testo unico dell’edilizia” per semplificare le procedure e assicurare il recupero e la qualificazione del patrimonio edilizio esistente e lo sviluppo dei processi di rigenerazione urbana;

c) l’avocazione al Prefetto di competenze intestate agli Enti Locali relativamente agli abusi edilizi da demolire, qualora il Comune sul cui territorio vi è un’opera edilizia abusiva non abbia avviato le procedure di demolizione entro il termine di 180 giorni dall’accertamento dell’abuso;

d) l’accelerazione e la semplificazione della ricostruzione pubblica nelle aree colpite da eventi sismici.

Altre modifiche al “Codice dei Contratti pubblici” sono relative:

i) agli interventi nel Settore dei Sistemi di trasporto rapido di massa, per i quali il Ministero delle Infrastrutture e dei Trasporti potrà autorizzare l’utilizzo di eventuali ribassi di gara o risorse liberatesi in corso d’opera;

ii) all’introduzione di nuovi adempimenti informativi relativi al “Codice unico di progetto” (Cup), in capo alle Amministrazioni pubbliche che finanziano o attuano i progetti di investimento;

iii) all’estensione al 2021 e al 2022 della disposizione transitoria introdotta con il Decreto ‘Sblocca cantieri’ riguardo all’approvazione delle varianti ai Progetti definitivi approvati dal Cipe relativi alle infrastrutture strategiche.

Da ultimo, ma non certo per ultimo, a pag. 115 si parla espressamente del Sud Italia, sotto il Titolo “Sostegno al Mezzogiorno – CSR 3”.

Il Governo vuole rimarcare che numerose azioni sono state intraprese per il sostegno al Mezzogiorno e lo sviluppo delle aree sottoutilizzate. Si pensi allo sgravio contributivo del 30% per i lavoratori dipendenti al Sud. A questa rilevante misura se ne accompagnano altre volte a stimolare gli investimenti e ridurre le disparità territoriali.

Tra queste si rammenta:

a) per l’incentivo ‘Resto al Sud’, la soglia per il finanziamento massimo erogabile è stata aumentata ad Euro 60.000, mentre per le start-up la quota di finanziamento erogabile nella forma del contributo a fondo perduto è aumentata al 50%;

b) viene rifinanziato il “Fondo di sostegno alle attività economiche delle Aree interne” e la relativa Strategia nazionale.

Il Documento di programmazione varato nei giorni scorsi sottolinea che il Decreto ‘Semplificazioni’ dedica una parte specifica delle misure al Sud, attraverso:

i) il rafforzamento dei poteri dei Commissari straordinari nell’individuare le aree prioritarie delle Zone economiche speciali tra quelle identificate all’interno del “Piano di sviluppo strategico”, e nella sottoscrizione di appositi Protocolli e Convenzioni con le Amministrazioni locali e statali coinvolte;

ii) l’introduzione di una corsia preferenziale di tipo istruttorio/amministrativo per gli interventi finanziati da fondi strutturali europei.

Il medesimo Decreto ‘Semplificazioni’ (vedi Entilocalinews n. 30 del 27 luglio 2020) – si mette in risalto – ha previsto misure per il sostegno degli investimenti nel Mezzogiorno da parte di soggetti privati. Si tratta, in particolare, dell’introduzione di un “procedimento autorizzatorio speciale e semplificato” per le Imprese, le Università e gli Enti di ricerca, che intendano intraprendere Progetti di sperimentazione volti all’innovazione tecnologica e alla trasformazione digitale.

Poi, limitatamente al Mezzogiorno, sono state introdotte alcune modifiche ad una delle principali misure di sostegno agli investimenti delle Imprese, la cd. ‘Nuova Sabatini’:

a) innalzata da Euro 100.000 a Euro 200.000 la soglia entro la quale il contributo statale in conto impianti è erogato in un’unica soluzione, anziché in più quote;

b) elevata la maggiorazione dei contributi statali dal 30% al 100% per gli investimenti innovativi ‘Industria 4.0’ realizzati da micro e piccole Imprese nel Mezzogiorno.

Infine, non sfugga che a pag. 116 si vuole stressare e come onde imprimere un’ulteriore accelerazione degli interventi per lo sviluppo di energie rinnovabili e mobilità sostenibile, attraverso:

a) la semplificazione e razionalizzazione dei procedimenti amministrativi per la realizzazione degli Impianti a fonti rinnovabili;

b) l’introduzione di meccanismi acceleratori per il potenziamento o la ricostruzione di Impianti obsoleti;

c) l’intervento sulla disciplina dei controlli e delle sanzioni in materia di incentivi, al fine di assicurare condizioni di certezza e stabilità per gli investimenti a lungo termine.

E che, sempre in relazione alle energie rinnovabili, il Decreto ‘Semplificazioni’ consente:

a) di perfezionare Accordi intergovernativi nei quali l’Italia sia parte attiva del trasferimento ad altri Stati membri dell’Ue di una quota del proprio surplus di produzione di energia da “Fer”;

b) di usufruire anche da parte dei Comuni più piccoli con meno di 20.000 abitanti del meccanismo dello “scambio sul posto” cosiddetto ‘altrove’, per fornire un sostegno alle fasce sociali più disagiate.

Proprio al termine della “Nadef 2020”, a pag. 119, si scrive che viene meno l’esclusività in capo ai Comuni della funzione di rilascio della certificazione dei dati anagrafici, che potrà essere svolta dal Ministero dell’Interno per via telematica. Si stabilisce in tal senso che l’Anagrafe nazionale della popolazione residente assegni ad ogni cittadino un Codice univoco per garantire la circolarità anagrafica e l’interoperabilità con le altre banche-dati.

Sempre a pag. 119, un inciso ove si scrive che il Dl. ‘Semplificazione’ stabilisce che i Comuni con popolazione inferiore ai 5.000 abitanti si adeguino alle disposizioni relative alla Cittadinanza digitale e all’accesso ai Servizi digitali della P.A. a partire dalla data prevista per la cessazione dello stato di emergenza da “Covid-19”. Con ciò i Comuni devono assicurare l’interoperabilità degli strumenti di pagamento elettronico dei titoli di viaggio anche stipulando convenzioni con soggetti privati, al fine di realizzare specifiche Piattaforme digitali finalizzate a semplificare le modalità di incasso dei ricavi da traffico dei servizi di “Trasporto pubblico locale” di competenza comunale, nonché a contrastarne l’evasione.

Nell’arco temporale considerato, le Amministrazioni centrali peggiorano il loro dato di circa il 21% (e pressoché Euro 500 mld). Invece, molto virtuosamente, le Amministrazioni locali segnerebbero una contrazione calando di circa il 6,5% (pressappoco Euro 9 mld).

Proseguendo, alle pagg. 96 e 97 si mette in risalto che a beneficio degli Enti territoriali si prevedono risorse per circa Euro 10,9 mld nel 2020, Euro 1,6 mld nel 2021, Euro 1,5 mld nel 2022 e Euro 1 miliardo nel 2023. Nel dettaglio, vengono istituiti e integrati i fondi per l’esercizio delle “funzioni fondamentali” degli Enti Locali e delle Regioni e delle Province Autonome al fine di consentire il regolare svolgimento delle funzioni degli Enti territoriali anche a seguito della perdita di gettito connessa all’emergenza “Covid-19”, inclusa la mancata riscossione dell’Imposta di soggiorno di circa Euro 9,9 mld nel 2020.

Per gli Enti Locali viene operata una rimodulazione degli stanziamenti che le “Leggi di bilancio” 2019 e 2020 prevedevano per la messa in sicurezza degli edifici e del territorio, la messa in sicurezza e la manutenzione delle Scuole, l’efficientamento energetico e lo sviluppo territoriale sostenibile, per incrementare le risorse a tal fine spendibili per gli anni dal 2021 al 2024.

Viene anche disposto l’aumento delle risorse destinate al finanziamento della progettazione definitiva ed esecutiva, nonché per gli interventi relativi a piccole opere, previste dalla “Legge di bilancio 2020”. Sono sospesi i mutui delle Autonomie speciali e previste risorse per i Comuni in “Dissesto” con deficit strutturale imputabile a caratteristiche socio–economiche. Per cui le richiamate misure ammontano complessivamente a circa Euro 0,4 mld nel 2020, Euro 1,6 mld nel 2021 e nel 2022 e Euro 1 miliardo nel 2023.

La “Nadef 2020” fa notare che è stato in più reintegrato il “Fondo di solidarietà comunale” in relazione agli interventi di “solidarietà alimentare” per i soggetti che versano in stato di bisogno erogati nei mesi scorsi dai Comuni (0,4 mld nel 2020).

A pag. 108 troviamo la “Tavola IV.1 Raccomandazioni per il 2019 e per il 2020” con 3 colonne: Area di policy; Raccomandazioni 2020; Raccomandazioni 2019. Come Sotto-Area si trova la Riforma della PA. Poi ecco la Raccomandazione 4: “[…] Migliorare il funzionamento della Pubblica Amministrazione”. Che specifica la Raccomandazione 3: “[…] Migliorare l’efficacia della Pubblica Amministrazione, in particolare investendo nelle competenze dei dipendenti pubblici, accelerando la digitalizzazione e aumentando l’efficienza e la qualità dei servizi pubblici locali. […]”.

Sempre a pag. 108, e proseguendo a pag. 109, si scrive che particolare attenzione è stata data agli Enti territoriali, in ragione della notevole riduzione delle entrate subìta nel periodo di chiusura, a fronte dell’importante supporto offerto ai territori. Sono stati differiti i termini per l’approvazione dei bilanci consuntivi e preventivi degli Enti Locali e del Ssn. ed introdotti rinvii e disapplicazioni di alcune disposizioni nell’ambito della “procedura di riequilibrio finanziario pluriennale”.

Inoltre, è stato esteso fino al 9 ottobre 2020 il termine per la concessione delle anticipazioni di liquidità degli Enti Locali, per favorire il pagamento dello stock di debiti al 31 dicembre 2019 nei confronti delle Imprese, con benefici per l’intero Sistema economico nazionale. Per poi scrivere nella “Nadef 2020” anche che per favorire gli Investimenti a livello locale sono state aumentati i contributi assegnati nel 2021 ai Comuni per piccole opere e potenziati quelli per la messa in sicurezza di edifici e territorio.

A pag. 114 si ricorda che in questo contesto, il Dl. ‘Semplificazioni’ reca una serie di disposizioni finalizzate principalmente ad incentivare gli Investimenti pubblici durante il periodo post-emergenziale, dettando una disciplina derogatoria del “Codice dei contratti pubblici”.

Tra le misure più innovative, la “Nadef” menziona:

a) per le procedure relative all’aggiudicazione dei contratti pubblici sotto la soglia comunitaria, l’aggiudicazione o l’individuazione definitiva del contraente avviene entro il termine di 2 mesi o con affidamento diretto (per importi inferiori a Euro 75.000) o entro 4 mesi con procedura negoziata senza bando;

b) per gli appalti di importo pari o superiori alla soglia comunitaria, qualora l’avvio del procedimento sia adottato entro il 31 luglio 2021, la stazione appaltante procede all’affidamento mediante la procedura “aperta” o “ristretta” o, previa motivazione sulla sussistenza dei presupposti previsti dalla legge, attraverso la “procedura competitiva con negoziazione”;

c) la sospensione cautelare potrà essere decisa dal Giudice solo in caso di sussistenza di ‘gravi violazioni’;

d) è istituito il ‘Fondo per la prosecuzione delle opere pubbliche di importo pari o superiore alla soglia comunitaria”, al fine di evitare che temporanee insufficienti disponibilità finanziarie annuali ostacolino la regolare e tempestiva realizzazione dell’opera in esecuzione.

Sono alla fine prorogati al 31 dicembre 2021 i termini di sospensione dell’applicazione del divieto di cd. ‘appalto integrato’. Inoltre, sempre viene sottolineato dalla “Nadef” che, restando in materia di contratti pubblici e dell’edilizia, il Decreto dispone:

a) la revisione, l’ampliamento e la proroga, della disciplina dei Commissari previsti dal Decreto ‘Sblocca cantieri’;

b) la modifica del “Testo unico dell’edilizia” per semplificare le procedure e assicurare il recupero e la qualificazione del patrimonio edilizio esistente e lo sviluppo dei processi di rigenerazione urbana;

c) l’avocazione al Prefetto di competenze intestate agli Enti Locali relativamente agli abusi edilizi da demolire, qualora il Comune sul cui territorio vi è un’opera edilizia abusiva non abbia avviato le procedure di demolizione entro il termine di 180 giorni dall’accertamento dell’abuso;

d) l’accelerazione e la semplificazione della ricostruzione pubblica nelle aree colpite da eventi sismici.

Altre modifiche al “Codice dei Contratti pubblici” sono relative:

i) agli interventi nel Settore dei Sistemi di trasporto rapido di massa, per i quali il Ministero delle Infrastrutture e dei Trasporti potrà autorizzare l’utilizzo di eventuali ribassi di gara o risorse liberatesi in corso d’opera;

ii) all’introduzione di nuovi adempimenti informativi relativi al “Codice unico di progetto” (Cup), in capo alle Amministrazioni pubbliche che finanziano o attuano i progetti di investimento;

iii) all’estensione al 2021 e al 2022 della disposizione transitoria introdotta con il Decreto ‘Sblocca cantieri’ riguardo all’approvazione delle varianti ai Progetti definitivi approvati dal Cipe relativi alle infrastrutture strategiche.

Da ultimo, ma non certo per ultimo, a pag. 115 si parla espressamente del Sud Italia, sotto il Titolo “Sostegno al Mezzogiorno – CSR 3”.

Il Governo vuole rimarcare che numerose azioni sono state intraprese per il sostegno al Mezzogiorno e lo sviluppo delle aree sottoutilizzate. Si pensi allo sgravio contributivo del 30% per i lavoratori dipendenti al Sud. A questa rilevante misura se ne accompagnano altre volte a stimolare gli investimenti e ridurre le disparità territoriali.

Tra queste si rammenta:

a) per l’incentivo ‘Resto al Sud’, la soglia per il finanziamento massimo erogabile è stata aumentata ad Euro 60.000, mentre per le start-up la quota di finanziamento erogabile nella forma del contributo a fondo perduto è aumentata al 50%;

b) viene rifinanziato il “Fondo di sostegno alle attività economiche delle Aree interne” e la relativa Strategia nazionale.

Il Documento di programmazione varato nei giorni scorsi sottolinea che il Decreto ‘Semplificazioni’ dedica una parte specifica delle misure al Sud, attraverso:

i) il rafforzamento dei poteri dei Commissari straordinari nell’individuare le aree prioritarie delle Zone economiche speciali tra quelle identificate all’interno del “Piano di sviluppo strategico”, e nella sottoscrizione di appositi Protocolli e Convenzioni con le Amministrazioni locali e statali coinvolte;

ii) l’introduzione di una corsia preferenziale di tipo istruttorio/amministrativo per gli interventi finanziati da fondi strutturali europei.

Il medesimo Decreto ‘Semplificazioni’ (vedi Entilocalinews n. 30 del 27 luglio 2020) – si mette in risalto – ha previsto misure per il sostegno degli investimenti nel Mezzogiorno da parte di soggetti privati. Si tratta, in particolare, dell’introduzione di un “procedimento autorizzatorio speciale e semplificato” per le Imprese, le Università e gli Enti di ricerca, che intendano intraprendere Progetti di sperimentazione volti all’innovazione tecnologica e alla trasformazione digitale.

Poi, limitatamente al Mezzogiorno, sono state introdotte alcune modifiche ad una delle principali misure di sostegno agli investimenti delle Imprese, la cd. ‘Nuova Sabatini’:

a) innalzata da Euro 100.000 a Euro 200.000 la soglia entro la quale il contributo statale in conto impianti è erogato in un’unica soluzione, anziché in più quote;

b) elevata la maggiorazione dei contributi statali dal 30% al 100% per gli investimenti innovativi ‘Industria 4.0’ realizzati da micro e piccole Imprese nel Mezzogiorno.

Infine, non sfugga che a pag. 116 si vuole stressare e come onde imprimere un’ulteriore accelerazione degli interventi per lo sviluppo di energie rinnovabili e mobilità sostenibile, attraverso:

a) la semplificazione e razionalizzazione dei procedimenti amministrativi per la realizzazione degli Impianti a fonti rinnovabili;

b) l’introduzione di meccanismi acceleratori per il potenziamento o la ricostruzione di Impianti obsoleti;

c) l’intervento sulla disciplina dei controlli e delle sanzioni in materia di incentivi, al fine di assicurare condizioni di certezza e stabilità per gli investimenti a lungo termine.

E che, sempre in relazione alle energie rinnovabili, il Decreto ‘Semplificazioni’ consente:

a) di perfezionare Accordi intergovernativi nei quali l’Italia sia parte attiva del trasferimento ad altri Stati membri dell’Ue di una quota del proprio surplus di produzione di energia da “Fer”;

b) di usufruire anche da parte dei Comuni più piccoli con meno di 20.000 abitanti del meccanismo dello “scambio sul posto” cosiddetto ‘altrove’, per fornire un sostegno alle fasce sociali più disagiate.

Proprio al termine della “Nadef 2020”, a pag. 119, si scrive che viene meno l’esclusività in capo ai Comuni della funzione di rilascio della certificazione dei dati anagrafici, che potrà essere svolta dal Ministero dell’Interno per via telematica. Si stabilisce in tal senso che l’Anagrafe nazionale della popolazione residente assegni ad ogni cittadino un Codice univoco per garantire la circolarità anagrafica e l’interoperabilità con le altre banche-dati.

Sempre a pag. 119, un inciso ove si scrive che il Dl. ‘Semplificazione’ stabilisce che i Comuni con popolazione inferiore ai 5.000 abitanti si adeguino alle disposizioni relative alla Cittadinanza digitale e all’accesso ai Servizi digitali della P.A. a partire dalla data prevista per la cessazione dello stato di emergenza da “Covid-19”. Con ciò i Comuni devono assicurare l’interoperabilità degli strumenti di pagamento elettronico dei titoli di viaggio anche stipulando convenzioni con soggetti privati, al fine di realizzare specifiche Piattaforme digitali finalizzate a semplificare le modalità di incasso dei ricavi da traffico dei servizi di “Trasporto pubblico locale” di competenza comunale, nonché a contrastarne l’evasione.

Sempre a pag. 119, un inciso ove si scrive che il Dl. ‘Semplificazione’ stabilisce che i Comuni con popolazione inferiore ai 5.000 abitanti si adeguino alle disposizioni relative alla Cittadinanza digitale e all’accesso ai Servizi digitali della P.A. a partire dalla data prevista per la cessazione dello stato di emergenza da “Covid-19”. Con ciò i Comuni devono assicurare l’interoperabilità degli strumenti di pagamento elettronico dei titoli di viaggio anche stipulando convenzioni con soggetti privati, al fine di realizzare specifiche Piattaforme digitali finalizzate a semplificare le modalità di incasso dei ricavi da traffico dei servizi di “Trasporto pubblico locale” di competenza comunale, nonché a contrastarne l’evasione.

di Luca Eller Vainicher