A distanza di 13 anni del precedente adeguamento, è stato pubblicato sulla G.U. n. 3 del 4 gennaio 2019 l’atteso Decreto 21 dicembre 2018, emanato dal Viminale di concerto con il Mef, che dispone l’aggiornamento dei limiti massimi del compenso base spettante ai Revisori dei conti in relazione alla classe demografica e alle spese di funzionamento e di investimento degli Enti Locali.

Il Decreto dispone un aumento dei compensi del 20,3% adeguando, dopo oltre un decennio, le cifre in questione al tasso d’inflazione. Come specificato nell’art. 2, i limiti massimi – che decorrono a partire dal 1° gennaio 2019 – sono da intendersi al netto dell’Iva e dei contributi previdenziali posti a carico dell’Amministrazione da specifiche disposizioni di legge.

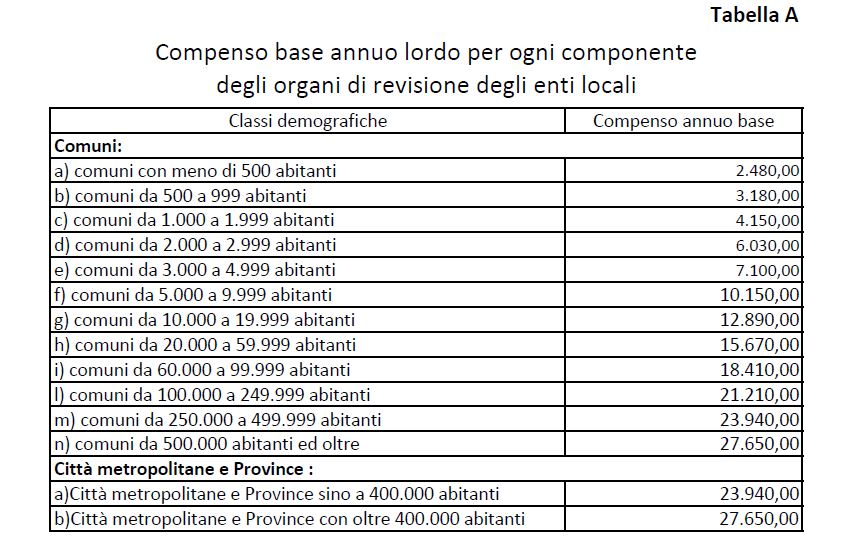

Il limite massimo del compenso base annuo lordo spettante ad ogni componente degli Organi di revisione economico-finanziaria dei Comuni, delle Province e delle Città metropolitane, è pari, per ciascuna fascia demografica degli Enti considerati, alla misura indicata nella Tabella “A”, allegata al Decreto, con le seguenti maggiorazioni:

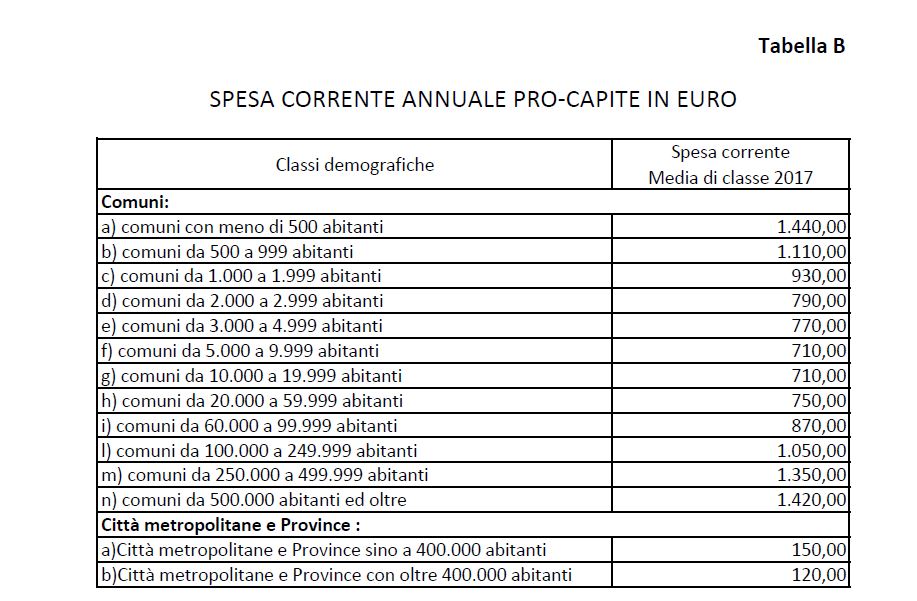

– sino ad un massimo del 10% per gli Enti Locali la cui spesa corrente annuale pro-capite desumibile dall’ultimo bilancio preventivo approvato, sia superiore alla media nazionale per fascia demografica di cui alla Tabella “B”, allegata al Decreto;

– sino ad un massimo del 10% per gli Enti Locali la cui spesa per investimenti annuale pro-capite, desumibile dall’ultimo bilancio preventivo approvato, sia superiore alla media nazionale per fascia demografica di cui alla Tabella “C”, allegata al Decreto.

L’art. 1 dispone che le maggiorazioni citate siano cumulabili tra loro e che l’eventuale adeguamento del compenso deliberato dal Consiglio dell’Ente in relazione ai nuovi limiti massimi fissati dal Decreto non abbia effetto retroattivo.

Ad intervenire sul tema del rimborso spese è l’art. 3, secondo il quale “ai componenti dell’Organo di revisione economico-finanziaria dell’Ente aventi la propria residenza al di fuori del Comune, spetta il rimborso delle spese di viaggio, effettivamente sostenute, per la presenza necessaria o richiesta presso la sede dell’Ente per lo svolgimento delle proprie funzioni, nel limite massimo pari al 50% del compenso annuo attribuito al netto degli oneri fiscali e contributivi”.

Le modalità di calcolo di tali rimborso sono disciplinate dai Regolamenti di contabilità degli Enti o sono fissate nella Deliberazione di nomina o apposita Convenzione.

Ove necessario, ai Revisori dei conti spetta anche il rimborso delle spese effettivamente sostenute per il vitto e l’alloggio nella misura determinata per i componenti dell’Organo esecutivo dell’Ente.