Il Legislatore ha mosso nuovi passi verso la responsabilizzazione delle Pubbliche Amministrazioni affinché adottino una rendicontazione sociale. Il primo intervento normativo in questa direzione si riscontra con la rappresentazione del “Valore pubblico” da indicarsi nella 2° Sotto-sezione del documento “Piano integrato di attività e organizzazione” (“Piao”).

Entro il 30 giugno[1] (per quest’anno, che è il primo, e poi a regime entro il 31 gennaio) l’Ente pubblico dovrà predisporre il “Piao” e, in particolare, nella Sezione 2 (“Programmatoria”), Sottosezione “Valore pubblico” deve essere esplicitato come una “selezione delle politiche dell’Ente si traduce in termini di obiettivi di ‘Valore pubblico’ (outcome/impatti), anche con riferimento alle misure di benessere equo e sostenibile (Sustainable Development Goals dell’Agenda ONU 2030; Indicatori di ‘Benessere equo e sostenibile’ elaborati da Istat e Cnel). Si tratta, dunque, di descrivere, in coerenza con i Documenti di programmazione economica e finanziaria, le Strategie per la creazione di ‘Valore pubblico’ e i relativi Indicatori di impatto” (Linee-guida ministeriali).

Contestualmente nella “Sezione 4 – Monitoraggio” dovrà essere effettuata la valutazione d’impatto sociale a consuntivo, con riferimento al “Valore pubblico”, secondo le modalità stabilite dagli artt. 6 e 10, comma 1, lett. b), del Dlgs. n. 150/2009. Quindi, occorrerà verificare l’andamento delle performance rispetto agli obiettivi prefissati e, qualora sia necessario, si dovranno apportare interventi correttivi in corso di esercizio. Da tale dettato normativo e considerando che vengano richieste anche le rilevazioni di soddisfazione degli utenti, si addiviene alla conferma che la metodologia con la quale effettuare la valutazione d’impatto sociale non può che essere quella derivante dall’applicazione di quella contenuta nella Teoria del cambiamento (Toc).

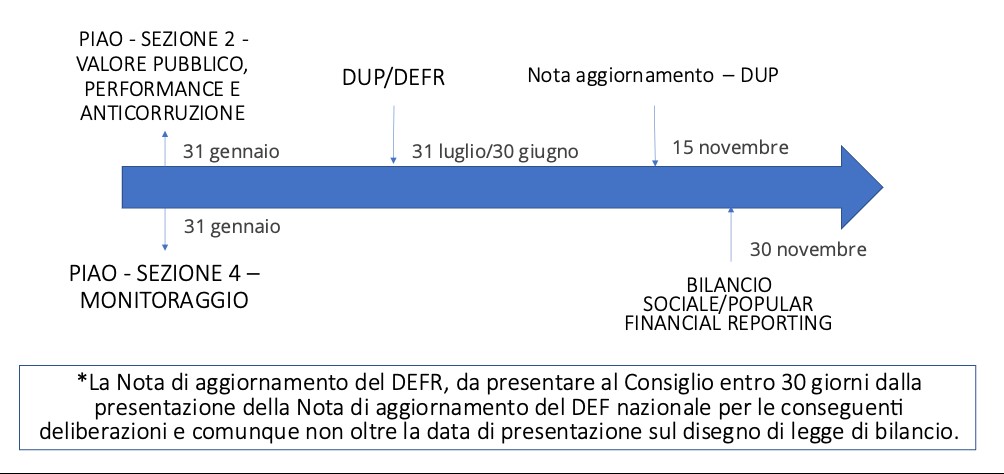

Nella Figura 1 viene illustrato il processo di rendicontazione sociale che un Ente dovrebbe sviluppare. In tale figura vengono indicate le scadenze (alcune delle quali indicative perché non disciplinate dalla legge) oltre che i documenti o le parti di Documento di programmazione, mentre, nella parte bassa della Figura sono indicati i documenti di carattere rendicontativo.

Figura 1 – Processo di social accounting

Fonte: elaborazione propria

Con il “Piao” vengono definiti degli obiettivi dell’Amministrazione a un livello “alto/strategico”. Sarebbe opportuno mantenere la metodologia di valutazione d’impatto sociale adottata nel “Piao” per procedere con una compilazione del Dup/Defr, definendo obiettivi “operativi/funzionali” e congrui con i Programmi di bilancio. Il processo si conclude con la redazione del Bilancio sociale o altre forme di rendicontazione non finanziaria (“Bilancio Pop”, report integrato), nel quale vengono esplicitati i risultati quali-quantitativi conseguiti e la valutazione d’impatto sociale dell’Ente.

Rappresentare dimensioni di responsabilità sociale, di rendicontazione ambientale, rendere disponibili informazioni di governance e di sostenibilità è ormai centrale per le Pubbliche Amministrazioni; del resto, uno dei ruoli principali della stessa è quello di fornire servizi rivolti alla Comunità di riferimento. Perciò, la sensibilizzazione, oltre che la maggior pressione per effettuare una rappresentazione della sostenibilità delle proprie attività e l’impatto sociale da esse derivante, sono temi sempre più dominanti per l’Amministrazione pubblica.

Il processo di rendicontazione sociale nasce quindi già con la programmazione, perché l’impatto sociale deve essere misurabile e deliberato ex-ante; mediante la rendicontazione la Pubblica Amministrazione può rendere conto della propria performance sociale e redigere un Piano d’azione per migliorare la performance stessa, qualora necessario o auspicato; può altresì capire l’impatto sulla Comunità e rendere conto ai suoi principali stakeholder che sono, principalmente, i cittadini.

Non solo, merita sottolineare che numerosi sono i Bandi del “Pnrr” nei quali viene richiesta una descrizione degli impatti dal punto di vista qualitativo e quantitativo degli esiti attesi, con particolare riferimento alle dimensioni: economiche, sociali, culturali e ambientali. Inoltre, la “Social impact Agenda per l’Italia” mira a introdurre dei meccanismi di valutazione d’impatto e due diligence sull’impatto sociale e ambientale di tutti gli Investimenti del “Pnrr”.

__________________________

di Paolo Pietro Biancone, Silvana Secinaro e Federico Chmet

[1] Termine previsto dall’art. 7 del Dl. n. 36/2022 convertito, con modificazioni, dalla Legge n. 79/2022 che ha modificato il comma 6-bis dell’art. 6 del Dl. n. 80/2021, convertito con modificazioni dalla Legge n. 113/2021 (cd. “Decreto Reclutamento”), per l’adozione da parte delle Pubbliche Amministrazioni centrali. Per quanto riguarda gli Enti Locali, invece, il recente Dm. 30 giugno 2022 a firma del Ministro della PA e del Ministro dell’Economia e delle Finanze, ha previsto che il termine sia differito a 120 giorni successivi a quello di approvazione del bilancio di previsione (art. 8, comma 3). Considerato che il termine per l’approvazione del bilancio è stato da ultimo rinviato al 31 luglio 2022, l’interpretazione maggioritaria è orientata nel ritenere che detti Enti possano approvare il Piao entro fine novembre.